前期比・前月比 増減の要因を説明できるか

坂本竜一税理士事務所

坂本竜一税理士事務所決算の数字を見て、なんとなく前期と違う気がするけれど、うまく説明できない――そんな経験はありませんか。

前期比・前月比は、決算の数字が「いつもと違う」ことに気づくための指標です。増減そのものが問題なのではありません。その「いつもと違う」を、自分の言葉で説明できるかどうかが重要です。

なお、前期比・前月比の求め方は以下のとおりです。

- 前期比(%) = 当月の数値 ÷ 前期同月の数値 × 100

- 前月比(%) = 当月の数値 ÷ 前月の数値 × 100

これは「倍率」を%で表したものです。たとえば120%であれば、前期(前月)の1.2倍という意味になります。

このコラムでは以下の4点を整理します。

- 前期比・前月比で「いつもと違う数字」に気づくこと

- 貸借対照表と損益計算書で、見るべきポイントが違うこと

- 増減の要因を説明できるかどうかが決算の完成度を左右すること

- 経営者として押さえておきたいポイント

1 貸借対照表と損益計算書、見るべきポイントが違う

貸借対照表(BS)は、期末時点の残高を前期と比較して確認します。すべての科目を見る必要はなく、これまでのコラムで取り上げてきたような科目や、金額の大きな科目に絞れば十分です。特に次のような科目は、増減の要因まで説明できる状態にしておくとよいでしょう。

- 現預金 残高が合っているかだけでなく、増減の要因まで説明できるか

- 固定資産 減価償却によるもの以外に大きな増減があれば、その要因

- 借入金 金融機関からの借入だけでなく、役員借入金なども含めた増減の要因

- 引当金 人件費関連であれば人員や基本給の増減とリンクしているか、その他は引き当ての元になる事象との相関があるか

- 準備金・任意積立金 発生の経緯や取り崩しの要否を踏まえたうえでの増減の有無

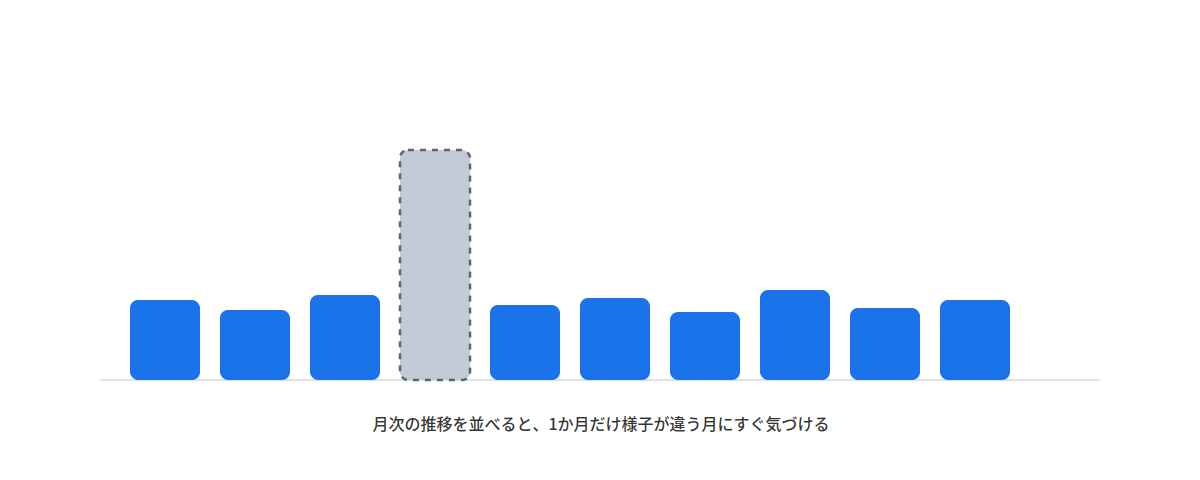

一方、損益計算書(PL)は、期末の合計金額だけを前期と比べても細かい変動には気づけません。月ごとの推移(残高推移表)で見ることで、どの月にどんな変動があったかが見えてきます。たとえば、特定の月だけ売上が前年の2倍になっている、普段はあまり動かないはずの経費が特定の月だけ大きく増えている、といった変動があれば、その要因を確認しておく必要があります。

2 増減の要因を説明できるかどうかが決算の完成度を左右する

貸借対照表と損益計算書の増減を確認してみて、納得のいく数字になっているでしょうか。もし、自分の肌感覚や社内の空気と違うと感じるなら、決算はまだ完成していないかもしれません。

決算整理仕訳を見直したり、金額の大きな科目を中心に月次の処理を見直したりする必要があるかもしれません。場合によっては、営業担当者などに報告漏れがないか確認することも必要です。取締役会や金融機関への報告でも、決算数値との整合性のある説明が求められます。どのような質問を受けそうかを想定しながら、決算作業を進めるとよいでしょう。

3 経営者として押さえておきたいポイント

経営者として意識しておきたいのは次の点です。

- 決算数値と自分の肌感覚に大きなズレがないか確認しているか

社内の空気や現場の実感と、決算の数字が食い違っていないかを意識する機会があるかどうか。 - 増減の要因を、取締役会や金融機関に聞かれても説明できる状態になっているか

数字が動いた理由を、自分の言葉で説明できるかどうか。 - 数字が大きく動いた月や科目について、現場に事実確認をしているか

会計処理の誤りだけでなく、報告漏れなど現場側の要因も含めて確認できているかどうか。

4 まとめ

前期比・前月比は、決算の数字が「いつもと違う」ことに気づくための指標です。貸借対照表は期末残高の前期比較、損益計算書は月次の推移比較というように、科目の性質に応じて見るべき視点を使い分けることが大切です。増減の要因を自分の言葉で説明できる状態にしておくことが、正確な決算と、社内外への説明のしやすさにつながります。

それでも増減の要因がうまく整理できない、決算数値と現場感覚がズレていると感じる場合は、第三者の目で試算表や残高推移表を一緒に確認するだけでも発見が増えます。本稿をご覧になって不明点や疑問点がありましたら、お気軽にオンライン個別税務相談にてご相談ください。