2026年1月

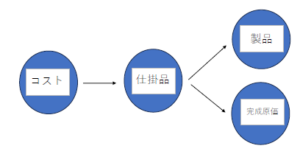

シリーズ決算③ 仕掛品の残高を確定させることで原価算出の精度を上げる

2026年1月27日

シリーズ決算の3回目は仕掛品です。第1回の「シリーズ決算① 資産・負債の残高を確認することで決算の精度を上げる」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。今回取り上げる仕掛品は製造業、 […]

売掛金の「残高と動き」を確認するだけで見えてくる税務リスクと経営管理上のリスク(シリーズ決算②)

2026年1月25日

シリーズ決算の2回目は売掛金です。今回は売掛金に焦点を当て、残高の確認が税務リスクおよび経営管理上のリスク管理の両面でどう機能するかを解説します。なお、今回のコラムは掛売上がある事業者さんを想定しております。 売掛金は単 […]

資産・負債の「残高と動き」を確認しないと生じる税務リスクと経営リスク(シリーズ決算①)

2026年1月22日

適切な決算書を作るためには、まず資産・負債の残高を確定させることが不可欠です。税務署・銀行・取引先は、数字そのものよりも「数字の確実性」を見ています。 資産・負債の残高にズレがあるということは、以下の複数のリスクが同時に […]