売掛金残高の確認で売上高を正しく確定させる方法 (シリーズ決算②)

坂本竜一税理士事務所

坂本竜一税理士事務所シリーズ決算の2回目は売掛金です。

前回の「資産・負債の残高確認で決算の精度を上げる!収益・費用の計上漏れを防ぐ方法(シリーズ決算①)」では資産・負債の残高が利益計算に影響することと残高を確認することの重要性についてお伝えしました。

今回は売掛金の残高を確認することから売上高を確定させることについてお伝えします。

決算において、『売掛金の残高を確定させること』は『売上高を確定させること』と同意です。売掛金の動きを正しく把握することで、売上の計上漏れや二重計上といったミスを確実に防ぐことができます。

なお、今回のコラムは掛売上がある事業者さんを想定しております。掛売上がないという事業者さんには当てはまりませんのでご了承ください。

1 1.売掛金が変動する3つの主な要因(仕訳例で解説)

まず始めに売掛金が10,000円増減する主な要因を仕訳で考えてみましょう。

売上が増減する主な要因と仕訳は以下のとおりです。

教科書上は貸倒れも売掛金の増減要因に挙げられますが、実際には貸倒れはほとんど発生しないので割愛します。

(1)売上を計上

(売掛金)10,000(売上)10,000

(2)売上値引・売上割戻・返品があった ※本稿ではこれらの事例について売上勘定で処理することとします

(売上)10,000(売掛金)10,000

(3)売掛金回収

(現預金)10,000(売掛金)10,000

2 売掛金の残高が合わない要因

売掛金の残高が合わない要因を事例とともに順番に見ていきましょう。

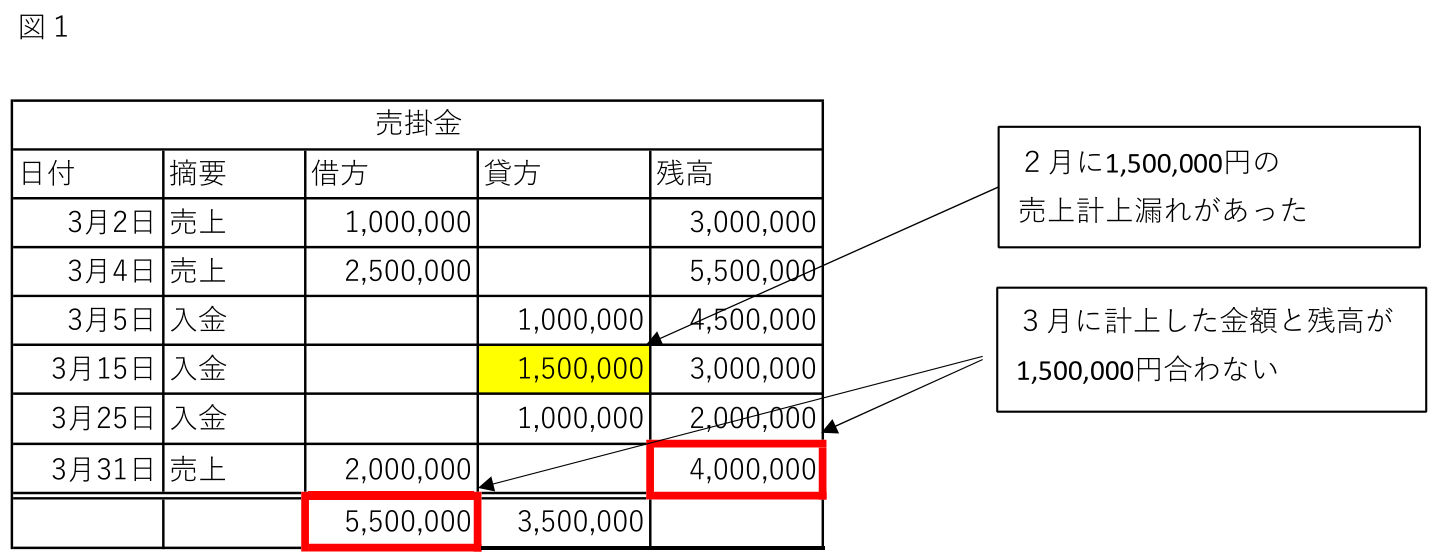

(1)売上を計上しなかった。

入力担当者の失念や営業担当者の報告漏れなどにより売上計上が漏れたまま売掛金回収の処理がされるケースがあります。

図1は2月に150万円の売上があったのに計上が漏れていたため、3月の売掛金入金時に売掛金回収の処理をしたことにより、3月の売上計上額と3月末残高が合わないケースです。

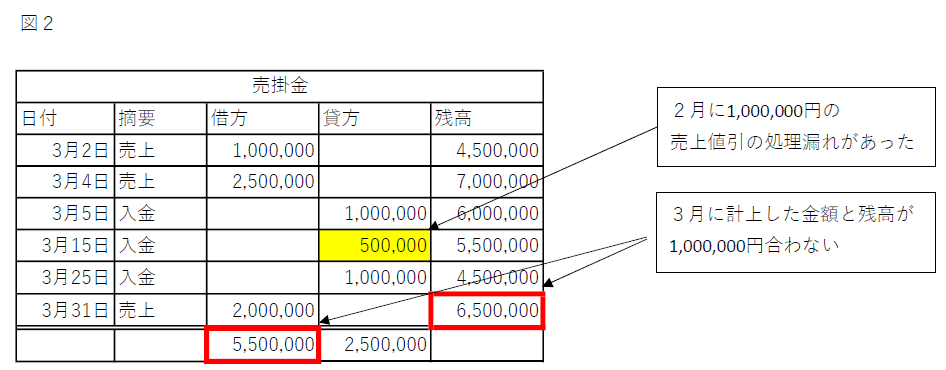

(2)売上値引・売上割戻・返品の処理をしなかった

入力担当者の失念や営業担当者の報告漏れなどにより売上値引(又は割戻・返品)の処理が漏れたまま売掛金回収の処理がされることがあります。

図2は2月の150万円の売上が立ったが商品の破損等による売上値引100万円の処理が漏れ、3月に値引き後の金額50万円の入金について売掛金回収の処理をしてことで3月の売上計上額と残高が合わないケースです。

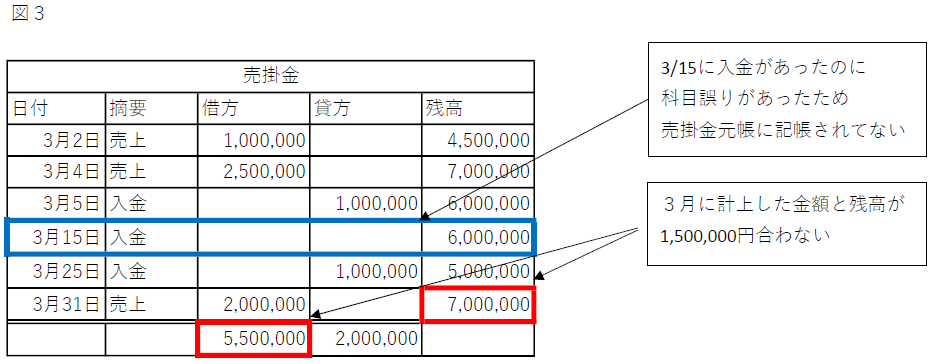

(3)売掛金回収時に他の科目で処理してしまった

科目誤りは回収時に生じやすいように思います。何の入金か分からず仮受金で処理するなどのケースが想定されます。

図3は売掛金150万円の入金について売掛金回収の処理をした際に科目誤りがあったため、売掛金の総勘定元帳に記帳されず、3月の売上計上額と残高が合わないケースです。

水色で囲った行は実際の売掛金元帳には表示されませんが、ここでは便宜上表示させています。

(4)売掛金の一部が未回収

①~③とは異なり得意先との関係によるものです。

売掛金の決済については翌月決済のものが多いですが、まれに翌々月以後の決済になるものがあります。

また、得意先のミスや資金繰り等により未回収というケースもあります。

前者の問題なら良いですが、後者の問題なら得意先に催促する必要があります。

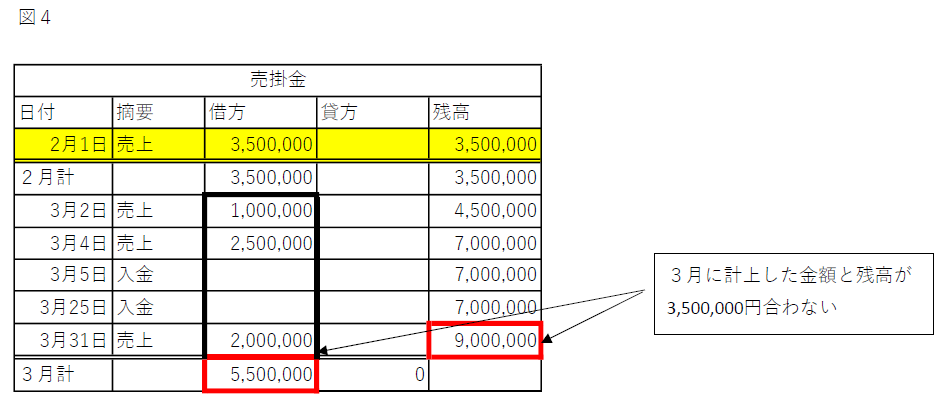

図4は2月に計上した売掛金350万円が未回収のまま残っているため3月の売上計上額と残高が合わないケースです。

3 売上高と売掛金はリンクする

2で見てきたように、売掛金の残高が合わない要因は様々ですが、注目すべきは(1)と(2)のケースでは「売掛金のズレ=売上高のズレ」に直結しているという点です。

人が作業する以上、入力漏れや報告漏れといったヒューマンエラーをゼロにすることは不可能です。しかし、こうしたミスは「売上の元帳」だけを眺めていても、漏れている数字(存在しない数字)なので気づくことができません。

資産である「売掛金の元帳」の残高をチェックし、入金額との不一致(ズレ)を見つけるからこそ、逆引きで「本来あるべき正しい売上高」を確定させることができるのです。 (3)や(4)の場合でも、売掛金の残高を正しく確定させるプロセスを経ることで、結果として掛売上の全体像が担保されます。

4 残高が合わない場合には早めに対応を

私は税理士になる前は複数の会社で経理担当として勤務していたことがあり、今回ご紹介した事例は実際に経理の現場で起こりうることです。

本稿では前月にミスが1つだけ生じた、または1件の売掛金が未回収というケースをとりあげましたが、私が過去に経験したケースでは1年以上前にミスが生じていたり、過去の売掛金が未回収のままだったりしました。さらには従業員による架空売上の計上が見逃されていたケースもありました。

いずれも私が着任する前の経理担当が売掛金の残高確認をしていなかったためです。

発生した年あるいは年度に見つかれば良いですが、決算終了後に見つかれると対応が難しくなってきます。

最低でも決算のときに当年分あるいは当事業年度分の差異については確認して対応したいものです。

過去の差異については決算が終わってから対応しても良いでしょう。

5 お気軽にご相談を

私が勤務したどの会社でも売掛金の残高確認は行っておりませんでした。それだけ売掛金の残高確認はなじみのないものだと思います。しかし本稿でお伝えしたように売掛金の残高確認は非常に重要です。

本稿をご覧の皆様には決算の都度、売掛金の残高確認をしていただければと思います。

当事務所ではオンライン個別税務相談にてご相談を受け付けております。

お気軽にご相談ください。