資産・負債の残高確認で決算の精度を上げる!収益・費用の計上漏れを防ぐ方法(シリーズ決算①)

坂本竜一税理士事務所

坂本竜一税理士事務所適切な決算書を作るためには、まず資産・負債の残高を確定させることが不可欠です。なぜなら、資産・負債の残高が正しくなければ、相手勘定である収益や費用の計算、つまり「利益」も間違ってしまうからです。

年が明けて確定申告のための決算作業をしている個人事業者、決算期末や四半期決算のための作業をしている法人が多いことと思います。

そこでシリーズ決算と題して決算に関して注意すべき項目について複数回にわたってお伝えしたいと思います。

なお、このシリーズ決算は複式簿記による記帳をしている事業者さんを対象としております。ご了承ください。

今回は資産・負債の残高を確認することで決算の精度を上げるというお話です。

1 なぜ資産・負債の残高を確認することが重要なのか?

複式簿記の仕組みとして個々の仕訳を総勘定元帳に転記し、総勘定元帳の年末(または期末)の残高を残高試算表に転記し、最終的に貸借対照表と損益計算書が作成されます。

最近は会計ソフトの普及により総勘定元帳への転記から貸借対照表と損益計算書の作成までは自動で処理されるのでこれらの段階でのミスは生じません。

しかしながら個々の仕訳については人間が判断して仕訳処理をしています(SAPなどのERPでは自動的に仕訳処理がされることがありますが、仕訳処理の前段階で人間の判断と作業があります)。

そのため個々の仕訳処理についてミスが生じる可能性があり、結果として決算の数字、とくに利益の金額に誤りが生じる可能性があります。

ここでは例として現預金1,000円が増加する際の仕訳で考えてみましょう。

現預金1,000が計上される仕訳パターンは大きく分けて下記の4通りあります。

①収益1,000を計上

(現預金)1,000 (収益)1,000

②費用1,000を減額

(現預金)1,000 (費用)1,000

③別の資産がなくなる代わりに現預金が増加

(現預金)1,000 (資産)1,000

④負債とともに現預金が増加

(現預金)1,000 (負債)1,000

もし実際の現預金残高と帳簿残高に相違があれば上記いずれかの仕訳が誤っていることになります。

とくに①と②の仕訳に誤りがあれば相手勘定の収益・費用の合計、つまり利益計算が誤っていることになります。

このことは現預金の増加に限らず、あらゆる資産の増加・資産の減少・負債の増加・負債の減少についても同じことがいえます。

したがって、資産・負債の残高に誤りがあれば利益計算も誤っている可能性があるということです。

また、損益計算書や貸借対照表の数字に誤りがあるということは経営状態の把握にも支障が生じます。

2 資産・負債の残高はどうやって確認するか?

(1)客観的な証拠がある科目

客観的な証拠がある科目はその証拠と突合すれば確認できます。

客観的な証拠があるものは主に下記のものがあります。

①現金

金庫やレジなど所定の場所に保管してある現金の残高を確認すれば分かります。

②預金

通帳やネットバンキングにおける入出金明細などで確認すれば分かります。

③商品などの在庫

所定の場所に保管してある在庫の残高を確認すれば分かります。

④金融機関からの借入金

返済表の残高を確認すれば分かります。

①・③は現実にモノとして存在する証拠、②と④は第三者が作成した証拠です。

会計帳簿とは別に売掛帳のような補助簿を作成している事業者さんいらっしゃるかもしれませんがここでいう客観的な証拠には含みません。

客観的な証拠がある科目については証拠の残高と科目残高が一致しない場合には必ず不一致の原因を探すはずです。

(2)客観的な証拠がない科目

それでは客観的な証拠がない科目についてはどうでしょうか?

客観的な証拠がない科目についてはまず始めに決算月に計上した金額が決算期末の残高になっているかを確認しましょう。

ここでは売掛金を例に考えてみましょう。

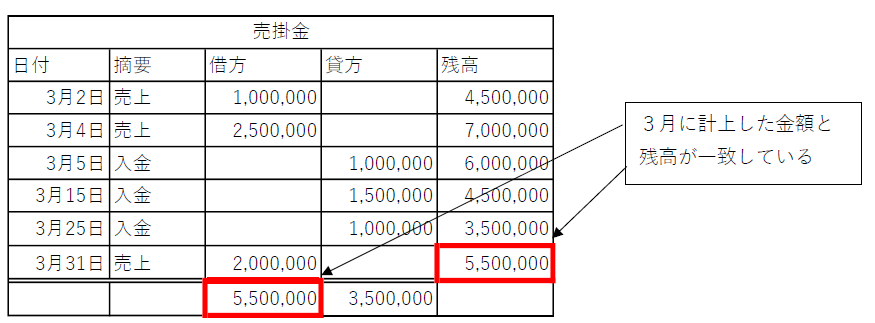

下図は2月末残高が3,500,000円である売掛金の総勘定元帳です。

すべての売上について翌月に入金される取り決めになっていたという前提とします。

下図では3月に借方に計上された金額と3月末残高が一致しています。

この場合には売掛金の帳簿残高について問題ないと言えます。

下図は売掛金を例にしていますが、この手法は買掛金や未払金、あるいは未払費用など、外部に客観的な証拠(通帳や残高証明書など)がない勘定科目の正当性を確かめるために非常に有効です。 「期中の計上額」と「期末の残高」の整合性をとることは、見えないミスを防ぎ、決算精度を上げるための鉄則といえます。

3 決算残高が決算月の計上額と一致しない原因と対策(売掛金・買掛金の例)

(1)売掛金などの資産項目が一致しない場合

それでは仮に2の売掛金の総勘定元帳の図において決算月に計上した金額と決算日の残高が一致しない場合にはどうでしょうか?

①借方計上額の合計>決算日の残高となる場合

原因としては下記のようなものが挙げられます。

・売掛金を回収した際の仕訳処理誤り

・売上の誤計上 など

②借方計上額の合計<決算日の残高となる場合

原因としては下記のようなものが挙げられます。

・2月以前の取引の仕訳誤り

・売掛金が回収されずに残っている(このことは経営管理上の問題はありますが、仕訳処理自体に誤りはありません)

(2)買掛金などの負債項目が一致しない場合

売掛金とは反対に負債項目について決算月に計上した金額と決算日の残高が一致しない場合にはどうでしょうか?

ここでは買掛金について考えてみましょう。

①貸方計上額の合計>決算日の残高となる場合

原因としては下記のようなものが挙げられます。

・買掛金を支払った際の仕訳処理誤り

・仕入の誤計上

②貸方計上額の合計<決算日の残高となる場合

原因としては下記のようなものが挙げられます。

・2月以前の取引の仕訳誤り

・買掛金が未払のまま残っている(このことは経営管理上の問題はありますが、仕訳処理自体に誤りはありません)

(3)取引が少ない科目の「前期比」と「前年残高」の確認方法

売掛金や買掛金のような毎月発生する科目とは異なり年に数回しか取引のない科目があるかもしれません。その場合には決算月ではなく1年間の合計と決算日の残高で確認することも必要です。

また、前年(または前期)以前に発生した取引のものが残高として残っているかもしれません。余裕があったらいつ発生したのか、その科目の残高として計上されていて問題ないかを確認したいものです。

4 お気軽にご相談を

これまで見てきたように資産・負債の残高確認は、正確な利益計算(前月比・前期比の分析)の土台となる非常に重要なことです。

しかしながら、決算作業においては利益計算を強く意識するため多くの決算担当者にはなじみのない作業と思います。

本稿をご覧になって不明点や疑問点がありましたらお気軽にオンライン個別税務相談にてご相談ください。

オンライン個別税務相談に関する内容 https://srz-j.net/service-2/online-ippan/