シリーズ決算③ 仕掛品の残高を確定させることで原価算出の精度を上げる

坂本竜一税理士事務所

坂本竜一税理士事務所シリーズ決算の3回目は仕掛品です。

第1回の「シリーズ決算① 資産・負債の残高を確認することで決算の精度を上げる」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。

今回取り上げる仕掛品は製造業、建設業、ソフトウェア制作など多様な業種で発生します。

仕掛品は完成品とは異なり実物として数えることのできる個数というものがなく、また、発生と消滅が科目振替によって起こるので、ミスが生じやすい科目です。ここでは製造・建設・制作するために要した原価の配賦について個別原価計算を前提にお伝えしていきます。ただし、ここでお伝えする仕掛品勘定と原価の各勘定との関係性については総合原価計算にも共通するものといえます。

1 仕掛品と製造原価の関係

仕掛品が登場する業種において原価という場合には売上原価と製造原価の2種類があります。

仕掛品と売上原価、製造原価の関係は以下の2つの算式で表すことができます。

なお、ここでは他から仕入れて売るためのモノである商品はないものとします。

売上原価=期首製品棚卸高+当期製品製造原価ー期末製品棚卸高

当期製品製造原価=期首仕掛品原価+(材料費+労務費+経費)ー期末仕掛品原価

上の2つの算式から分かるように仕掛品は売上原価の構成要素である製造原価を算出する際の構成要素となります。

仕掛品の原価を確定することが製造原価を算出するうえで非常に重要となります。

なお、建設業やソフトウェア業などの製品の取り扱いがない業種では上の1つ目の算式における「期首製品棚卸高」「期末製品棚卸高」はないので当期製品製造原価がそのまま売上原価となります。

また、上の2つ目の算式のカッコ内は当期に投入する原価要素です。

製造原価を求める上では原価要素の算出も非常に重要ですが、紙幅の関係上省略し、別の機会に取り上げたいと思います。

2 仕掛品の発生と消滅

仕掛品は製品・成果物の完成に要する原価を科目振替することで発生します。

仕訳にすると下記の通りとなります(製作・制作を開始した事業年度内に製品・成果物が完成しても一旦仕掛品勘定に振り替えるはずです)

【借方】(仕掛品)×××

【貸方】(原材料費)×××

(労務費)×××

(経費)×××

また、成果物が完成したら主に下記2つの仕訳パターンによって科目振替して仕掛品が消滅します。

①同じ製品を複数生産して販売する場合

(製品)××× (仕掛品)×××

②工事やソフトウェアの受注生産などの場合

(完成○〇原価)××× (仕掛品)×××

3 原価の集計と科目振替

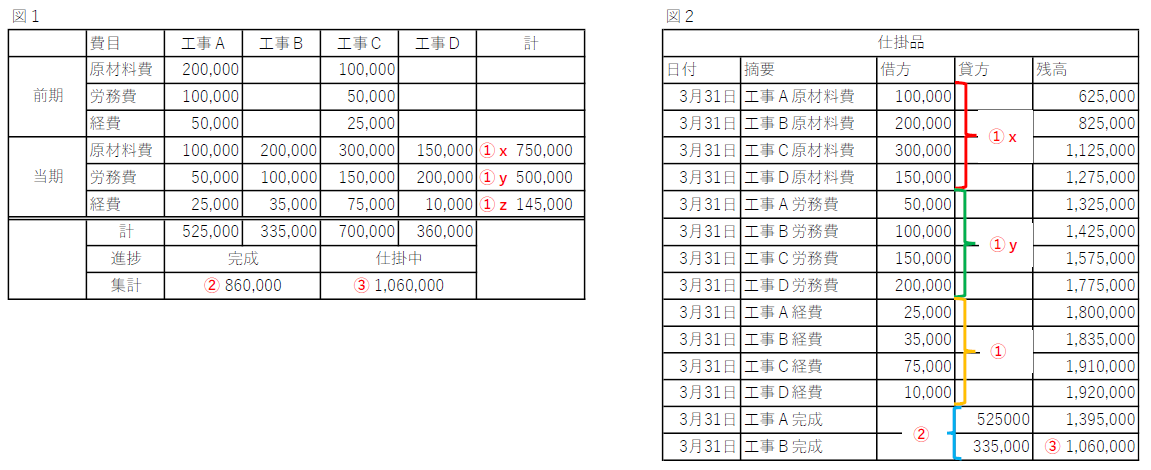

原価の集計と科目振替について建設業などにおける工事をもとに具体例をもとに見てみましょう。

工事の開始時期と進捗が異なる以下の工事があるものとします。

工事A 前期に着工して当期に完成

工事B 当期に着工して当期に完成

工事C 前期に着工して当期において未完成

工事D 当期に着工して当期において未完成

図1は4つの工事についての原価を集約した表です。

また、図2は4つ工事に関する仕掛品の総勘定元帳です。

※図1と図2の赤字の①~③は対応関係にあります。

上の2つの図においてチェックポイントは以下3つあります。

(1)原材料費750,000円(①x)、労務費500,000円(①y)、経費145,000円(①z)は仕掛品勘定の借方計上額と一致するか?

原価集約表と総勘定元帳とで金額に差異がある場合には原価要素の集計ミスや原価要素の各科目の振替仕訳処理が誤っている可能性があります。

(2)完成した工事の原価合計860,000円(②)は仕掛品勘定の貸方計上額と一致するか?

原価集約表と総勘定元帳とで金額に差異がある場合には原価集約表における完成分の洗い出しの誤り、あるいは完成品への振替仕訳処理が誤っている可能性があります。

(3)仕掛中の原価集計額1,060,000円(③)は仕掛品勘定の残高と一致するか?

仕掛品の総勘定元帳の残高は過去からの積み重ねです。

チェックポイント①と②をクリアしたうえで③の金額が誤っていたということは過去の振替処理に問題があった可能性が高いです。

「原価集約表の残高の金額<総勘定元帳の残高の金額」となる場合には過去の完成分の振替仕訳処理が漏れていた可能性があります。

逆に「原価集約表の残高の金額>総勘定元帳の残高の金額」となる場合には完成していない分も誤って振替仕訳処理してしまった可能性があります。

4 おわりに

冒頭でもお伝えしましたが、仕掛品は完成品とは異なり実物として数えることのできる個数というものがなく、また、発生と消滅が科目振替によって起こるので、ミスが生じやすい科目です。

また、原材料費、労務費、経費は金銭の支払が発生するので客観的に費用の測定が可能ですが、仕掛品は金銭の支払がないため客観的な費用の測定が難しいです。

そのため、仕掛品の残高を確認することは決算において非常に重要なことです。

本稿をご覧になって不明点や疑問点がありましたらお気軽にオンライン個別相談にてご相談ください。