(給与担当者のための)令和7年分年末調整書類 チェック上の重要ポイント

坂本竜一税理士事務所

坂本竜一税理士事務所目次

1 はじめに

12月の年末調整の書類が従業員の皆さんから集まっている頃かと思います。

前回は令和7年分年末調整書類 記入上の重要ポイントと題してどちらかというと従業員の方向けのポイントをお伝えしました。今回は年末調整書類をチェックされる給与担当者の方向けに重要と思われるポイントをお伝えします。

従業員の方より給与担当者の方のほうが年末調整の知識は豊富だと思いますので、令和7年分年末調整書類 記入上の重要ポイントより細かく説明しております。

また、給与計算ソフトを導入している事業者さんがほとんどだと思われるため、所得控除額や税額の最終値は自動計算される前提でお伝えします。

(2025年12月4日追記)

なお本稿は11月30日までの死亡または出国による年末調整には当てはまりませんのでご注意ください。

2 収入と所得の違い

各書類の記入方法の前に年末調整書類全体(保険料控除申告書を除きます)に共通するポイントをお伝えします。

年末調整書類を見るとよく「収入」や「所得」という文字が記載されています。

収入とは所得を計算するための基礎となる数字であるのに対して、所得は扶養控除などの控除額を判定するための数字です。

下記のとおり収入の種類によって所得の計算方法が異なります。

(1)給与

給与の収入(税金や社会保険料などの天引き前の金額)の大きさによって以下の計算式により所得を求めます。

| 給与収入 | 給与所得 |

| ①給与収入が1,900,000円以下の場合 | 給与収入ー650,000円 |

| ②給与収入が1,900,001円~3,600,000円の場合 | 給与収入×70%ー 80,000円 |

| ③給与収入が3,600,001円~6,600,000円の場合 | 給与収入×80%-440,000円 |

| ④給与収入が6,600,001円~8,500,000円の場合 | 給与収入×90%ー1,100,000円 |

| ⑤給与収入が8,500,001円以上の場合 | 給与収入ー1,950,000円 |

(2)公的年金等

国民年金や厚生年金等は国税庁の下記リンクの「公的年金等に係る雑所得の速算表(令和2年分以後)」により所得を求めます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

(3)その他の収入

その他の収入については収入によって計算方法が多種多様なためここでは説明しきれません。

計算方法については当事務所のオンライン個別税務相談でご相談いただくか税務署にお問い合わせください。

(4)年末調整書類における所得の金額

年末調整書類における所得の金額は(1)~(3)で求めた所得の合計額となります。

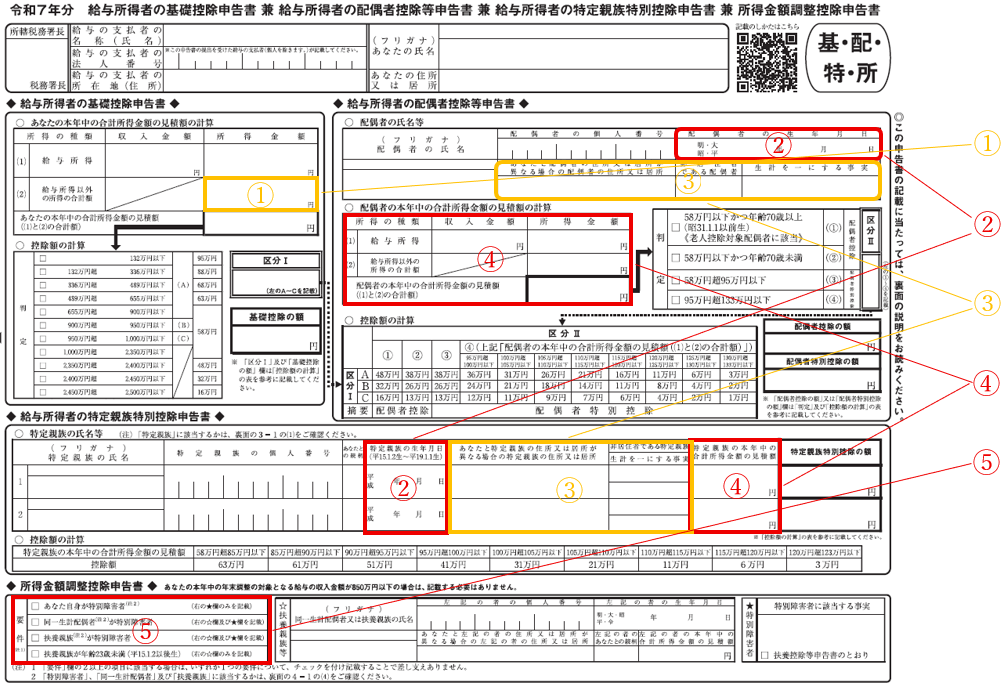

3 令和7年分 給与所得者の基礎控除申告書~

正式名称が長いので本稿では「基礎控除申告書」と呼びます。

こちらの申告書については下図の色枠で囲った部分が重要です。

本稿では「7 給与所得者の住宅借入金等特別控除申告書~」を除き、図の赤枠は事例が多く特に重要と思われる箇所、黄色枠は事例は少ないと思われるが注意が必要な箇所としています。

①は記入者本人に給与以外の収入がある場合に記入する欄です。年金や副業収入がある方の記入が想定されます。毎年記入している方なら問題ないかもしれませんが、そうでなければ所得の計算方法について税理士や税務署に問い合わせたか記入者に確認したほうがいいでしょう。

②の生年月日は老人控除対象配偶者や特定親族の年齢要件を判定するための重要な情報です。入力ミスに注意するとともに要件非該当でエラーになったら記入者への確認が必要です。

※記入者本人の所得が1,000万円を超えたら配偶者控除の適用がないのですが配偶者の欄に記入しても問題ありません。

③は別居親族でも住所または居所が国内であれば年末調整の処理にあたって問題はありませんが、住所または居所が海外であれば注意が必要です。この場合には記入者から次の2つの書類の提示又は提出を受けることが必要です(コピーを保管しておいた方が良いでしょう)。

・親族関係書類

・送金関係書類

上記2つの書類について下記リンクに詳細が記載されています。

「非居住者である親族について扶養控除等の適用を受ける方へ」

申告書に海外の住所が記入されている時点で一律に上記2つの書類の提示又は提出を受けるやり方もありかと思います。しかし厳密に処理するのであれば該当者が非居住者がどうかの判定が必要です。非居住者に該当するかどうかは個別の事情も影響するため判定には専門的な判断が必要です。過去に非居住者と判断した該当者が同じ生活を続けていれば問題ありませんが、そうでない場合には当事務所のオンライン個別税務相談でご相談いただくか税務署にお問い合わせください。

④は所得要件の判定に必要です。毎年記入している親族なら問題ないかもしれませんが、初めて記入した親族で収入が給与・年金以外なら記入者に所得の計算方法について税理士や税務署に問い合わせたか確認したほうがいいでしょう。

⑤は給与収入が850万円を超える場合に該当する項目がある場合に給与所得が減額されます。給与収入が850万円を超えるかどうかは12月分給与の額を入力しないと分かりませんので収入要件はチェック不要でしょう。また、給与収入が850万円以下でもチェックマークを消さないで大丈夫です。なお、上から2つ目の□における同一生計配偶者は記入者本人が1000万円を超えても適用を受けられます(記入者本人の所得が1000万円を超えると配偶者控除の適用を受けられないのとは異なります)

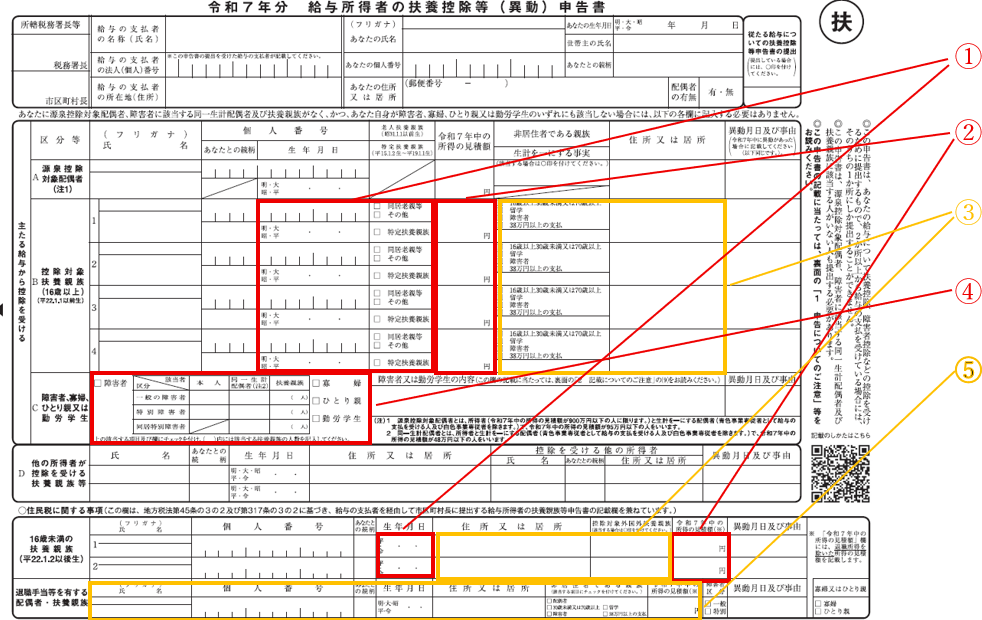

4 令和7年分 給与所得者の扶養控除等(異動)申告書

本稿では「扶養控除申告書」と呼びます。

なお、源泉控除対象配偶者については基礎控除申告書と内容が重複するので省略します。

①はマイナンバーの記載より上記3②と同様に生年月日が重要です。

②は所得金額です。扶養親族について上記2により求めた所得金額を記入します。

なお、今回の年末調整では所得金額の上限が48万円から58万円に変わります。

当初48万円を超える見込みだった方についても対象になるかもしれないので要確認です。

③は上記3③と同様に扶養親族が非居住者である場合に注意が必要です。詳細は3③で説明しているので省略します。

④についてはご本人・同一生計配偶者(記入者本人が所得1000万円を超える場合を含みます)・扶養親族について該当項目がある場合に記入します。

障害者に該当する場合には□とマス目にチェックマークを付けるとともに該当の扶養親族が複数いる場合にはその人数をマス目のカッコ内に記載します。ご本人が寡婦・ひとり親・勤労学生に該当する場合には□にチェックマークを付けます。

※寡婦・ひとり親・勤労学生の用語の意味については扶養控除申告書裏面「4 扶養親族等の範囲」をご覧ください。

⑤については源泉控除対象配偶者や扶養親族には該当しないけれど所得から退職所得の金額を除くと所得の合計額が58万円以下となる場合に記入します。

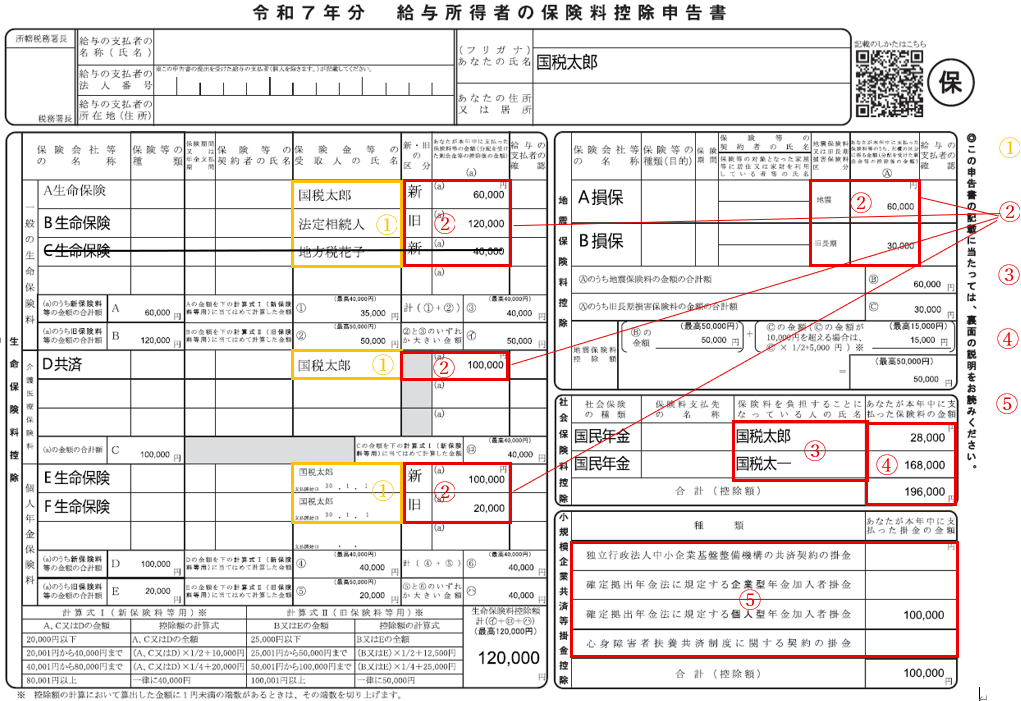

5 令和7年分 給与所得者の保険料控除申告書

社会保険料を除いて記入者本人が負担すべき保険料のみが対象です。記入者本人以外の人が負担した保険料を記入者本人が支払ったものとして控除を受けると後で面倒なことになります。

必ず控除証明書(国民年金と国民年金基金の控除証明書を除きます)の宛先が記入者本人になっているか確認しましょう。

①は保険金受取人の氏名です。ここを記入しない方針の事業者さんも多いかもしれません。生命保険料控除の対象となるのは保険金受取人が記入者本人または親族である生命保険料です。もし離婚や養子縁組の離縁などで保険金受取人との親族関係がなくなった場合には、親族関係がなくなった期間に支払った保険料は生命保険料控除の対象とはなりません。記入者本人から離婚などの届出があった場合には失念している可能性があるので記入者本人に確認したほうが良いでしょう。

重要ではありますがレアケースと考えオレンジ枠としています。

②は支払った保険料の金額です。証明書に発行日時点での支払額と年間支払予定額が記載されている場合がありますが保険の解約をしていない場合には年間支払予定額を記載します。

なお、上図においてC生命保険の保険金受取人である地方税花子は前年以前に離婚した元妻のため削除しています。仮に地方税花子とは令和7年7月に離婚した場合において、1月~12月分の保険料のうち離婚前に6か月分を支払っているときは削除せず、a)欄の40,000円を20,000円(40,000×6か月/12か月=20,000円)に訂正します。

③は社会保険料を負担すべき人を記入します。記入者本人または同一生計親族の負担すべき保険料が控除対象です(ここが他の保険料とは大きく異なります)

④は支払った保険料の金額です。国民年金と国民年金基金の保険料のみ控除証明書の添付が必要ですが、その他の社会保険料については控除証明書の添付は不要です。

⑤は小規模企業共済等掛金控除の欄です。近年はiDeco加入者が増えているかと思います。iDecoについては小規模企業共済等掛金控除証明書に記載された支払掛金の額を「確定拠出年金法に規定する個人型年金加入者掛金」の欄に記入します。その他は年末調整ではあまり登場しないと思われますが、いずれも小規模企業共済等掛金控除証明書の支払掛金を記入すれば大丈夫です。

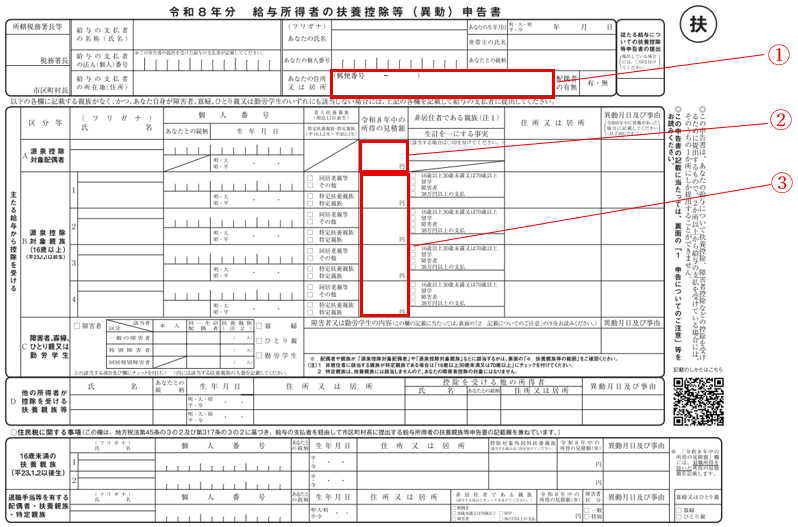

6 令和8年分 給与所得者の扶養控除等(異動)申告書

本稿では「令和8年分扶養控除申告書」と呼びます。

こちらは令和7年分の扶養控除申告書と記入方法は基本的に同じなので、一部注意を要する箇所のみご説明します。

①の住所欄には令和8年1月1日現在の住所地を記入します。これは令和8年1月1日現在の住所地を給与支払報告書を記載する必要があるためです。その他の書類には令和8年1月1日現在の住所地は記入しませんので、他の書類に記入した住所地と令和8年分扶養控除申告書に記載した住所地が異なる場合には会社への届出をするように記入者に連絡しても良いでしょう。

※源泉徴収票に記載する住所地は発行日時点の住所地を記載するのが原則ですが、給与支払報告書と一緒に源泉徴収票を作成する場合には令和8年1月1日現在の住所地を記載して良いこととされています。

※上記の方法は法定のものではありません。他の方法で令和8年1月1日現在の住所地を収集する場合にはその方法でもかまいません。

②の源泉控除対象配偶者の所得の上限は95万円です。令和7年分の扶養控除申告書には控除対象配偶者を記載するのとは異なります。

③の源泉控除対象親族の所得の上限は基本58万円ですが、特定親族がいる場合には100万円です。特定親族の一部も記入する点が令和7年分の扶養控除申告書と異なります。

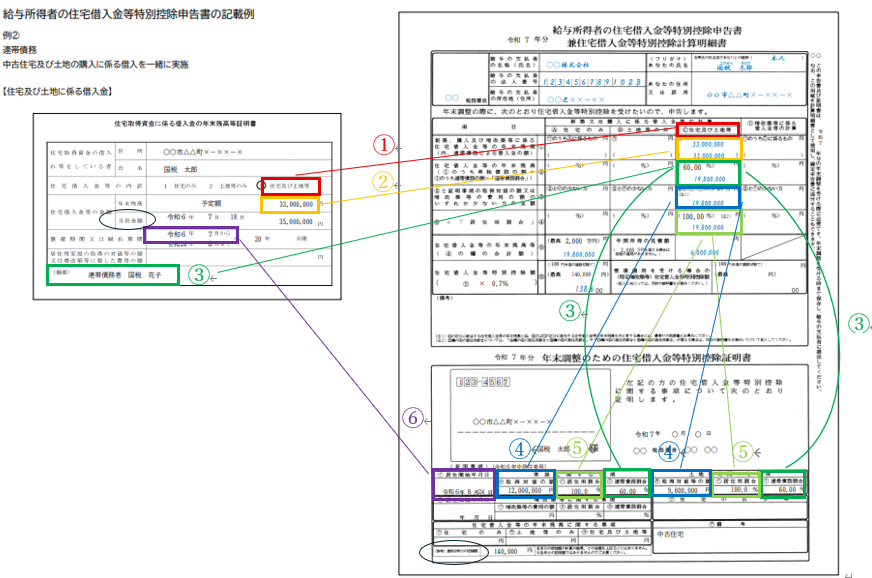

7 給与所得者の住宅借入金等特別控除申告書~

年末調整でいわゆる住宅ローン控除の適用を受けるための申告書です。この項では単に「申告書」と呼びます。

この申告書については書類の対応関係が複雑なので図において全ての重要ポイントを各項目ごとに色分けしております。

申告書の用紙の交付を受けるための手続をすると税務署から申告書の用紙が送られてきます。

毎年送られるのではなく初回に適用期間の年数分の用紙が送られてきます。ただし、令和6年に居住開始した場合には書面ではなく電子データで交付されるようです。

詳しくは下記リンクをご覧ください。

「年末調整で住宅借入金等特別控除の適用を受ける方へ」

また、申告書の記載例については下記リンクの「● 記載例」にあるのでご覧ください。

「年末調整で住宅借入金等特別控除の適用を受ける方へ」

ただし、リンクの記載例だけでは分かりづらい部分もあるので「②中古住宅及び土地の購入に係る借入を一緒に実施した場合(連帯債務あり)」をピックアップしてご説明します。

なお、居住開始年によって申告書の様式が異なる場合もありますが考え方は共通です。

①は金融機関が発行する残高証明書(以下「残高証明書」といいます)の住宅借入金等の内訳を見て、申告書のⒶ~🄫欄に数字を記入します。記載例では🄫欄に入れます。

②は残高証明書の借入金の年末残高の数字を🄫欄の①欄に記入します。

③は申告書の下段に記載されている連帯債務割合を🄫欄の②欄カッコに記入し、①欄×連帯債務割合の値を②欄に記入します。

なお、残高証明書の備考欄に連帯債務と表示されていることを確認しましょう。

④は申告書下段に記載されている取得対価の額(㋺+㋭)とⒸ欄の②欄に記入した金額のいずれか小さいほうの金額をⒸ欄の③欄に記入します(この数字は給与計算ソフトでは自動計算されるかと思いますが念のため)

⑤は申告書の下段に記載されている居住用割合をC欄の④欄カッコに記入します。C欄の③欄に記入した金額に居住用割合を乗じた金額をC欄の④欄に記入します。

なお、居住用割合が90%以上である場合にはこの申告書においては100%として計算します。

※居住用割合とは住宅を居住用に使用している割合をいいます。住宅の一部を事業用に使用したり、賃貸していたりすると居住用割合は100%未満となります。

⑤残高証明書の償還期間の開始年と申告書下段の居住開始年が一致しているかを確認します。一致していない場合には住宅ローンを借り換えた可能性が高いです。その場合には「借り換え直前の住宅ローンの残高」(記入者に確認)と「借り換えした住宅ローンの当初金額」(記載例では住宅借入金等の当初金額。記載がない場合には記入者に確認)を確認する必要があります。もし、「借り換え直前の住宅ローンの残高」より「借り換えした住宅ローンの当初金額」の方が大きい場合には下記の計算式により計算した数字をⒸ欄の①欄に訂正する必要があります。

残高証明書の年末残高×借り換え直前の住宅ローン残高/借り換えした住宅ローンの当初金額

たとえば令和7年7月15日に住宅ローンを借り換えた場合において借り換え直前の住宅ローンの残高が3,100万円、借り換えした住宅ローンの当初金額が3,200万円、借り換えした住宅ローンの令和7年末の残高が3150万円とするとC欄の①欄に訂正記入するべき数字は

3,150万円×3,100万円/3,200万円=30,515,625円となります。

【参考】

申告書左下には適用初年分の控除額が記載されています。2年目以後の控除額は適用初年分の控除額を超えることはありません。

もし超えていたら連帯債務や借り換えの処理が漏れているかもしれないので見直ししましょう。

8 ご不明点の問い合わせについて

年末調整の事務処理を進めるにあたってご不明点などあれば当事務所のオンライン個別税務相談でご相談いただくか税務署にお問い合わせください。

ただし、この時期の税務署は年末調整の問い合わせが殺到しており、かつ、電話がなかなかつながらないこともあります。また、社員の人数分の年末調整書類をチェックしていると中には複雑な事案もあり電話ではコミュニケーションがとりずらいこともあるかもしれません。その点当事務所のオンライン個別税務相談であれば有料ではありますが、

①ウェブ会議システムにより画面共有しながらご相談いただけるのでイメージしやすい

②平日夜間や土日に相談時間を設定している

などのメリットがあります。

また、相談料を会社の経費で落とせる会社の担当者としてではなく個人の資格で年末調整事務についてお問い合わせいただくことも可能です。

是非ご検討ください。