シリーズ決算④ 経過勘定は残高を確定させてから会計処理をする

坂本竜一税理士事務所

坂本竜一税理士事務所シリーズ決算の4回目は経過勘定です。

第1回の「シリーズ決算① 資産・負債の残高」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。

今回取り上げる経過勘定(前払費用、未収収益、前受収益、未払費用)は収益・費用との振替処理が重視され、残高についてはあまり意識されない傾向にあるかと思います。

目次

1 経過勘定の定義と具体例

経過勘定とは前払費用・前受収益・未払費用・未収収益を指し、定義と具体例は以下のとおりです。

(1)前払費用

一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対して支払われた対価をいい、前払利息・前払保険料・前払家賃・前払保証料などがあります。

(2)前受収益

一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対して支払を受けた対価をいい、前受利息・前受家賃などがあります。

(3)未払費用

一定の契約に従い、継続して役務の提供を受ける場合、既に提供された役務に対していまだその対価の支払が終らないものをいい、未払利息・未払家賃・未払給料・未払社会保険料などがあります。

(4)未収収益

一定の契約に従い、継続して役務の提供を行う場合、既に提供した役務に対しいまだその対価の支払を受けていないものをいい、未収利息・未収家賃などがあります。

2 前払費用の会計処理

ここから先はそれぞれの経過勘定の会計処理について説明します。

なお、本稿で登場する事業者は12月末に決算を迎える個人事業主または法人であるものとします。

まず前払費用の処理について前払利息を例に見てみましょう。

事業者が以下の条件で第三者から資金借入をしたとします。

※事業者が第三者から借入日から返済日まで資金提供という役務提供を受けていることになります。

借入額 1,000,000円

借入日 令和7年4月1日

返済日 令和8年12月31日

利率 年3%の単利(中途返済の場合には月割計算)

利払日 令和7年4月1日

会計処理は下記(1)(2)の2通りあります。

なお、便宜上利息は月割りで計上しています。

(1)利息支払時に前払費用を計上し、年末に役務提供を受けた部分について取り崩して費用化する方法

令和7年4月1日

現預金1,000,000/借入金1,000,000 借入金に係る資金の入金

前払費用52,500/現預金52,500 利息の支払 ※1,000,000円×3%×21/12=52,500円

令和7年12月31日

支払利息22,500/前払費用22,500 令和7年分の利息の費用化 ※1,000,000円×3%×9/12=22,500円

(2)利息支払時に支払額を費用計上し、年末に未経過分を前払費用に振り替える方法

令和7年4月1日

現預金1,000,000/借入金1,000,000 借入金に係る資金の入金

支払利息52,500/現預金52,500 利息の支払

令和7年12月31日

前払費用30,000/支払利息30,000 令和8年1月以後の利息総額を前払費用に振替 ※1,000,000円×3%=30,000円

3 前受収益の会計処理

前受収益の会計処理について前受利息を例に考えてみましょう。

事業者が以下の条件で第三者に資金貸付をしたとします。

※事業者が第三者に貸付日から返済日まで資金貸付という役務提供をしたことになります。

貸付額 1,000,000円

貸付日 令和7年4月1日

返済日 令和8年12月31日

利率 年3%の単利(中途返済の場合には月割計算)

利払日 令和7年4月1日

会計処理は下記(1)(2)の2通りあります。

(1)利息受取時に前受収益を計上し、年末に役務提供した部分を取り崩して収益化する方法

令和7年4月1日

貸付金1,000,000/現預金1,000,000 貸付金の相手方への資金提供

現預金52,500/前受収益52,500 利息の受領 ※1,000,000円×3%×21/12=52,500円

令和7年12月31日

前受収益22,500/受取利息22,500 令和7年分の利息の収益化 ※1,000,000円×3%×9/12=22,500円

(2)利息受取時に受取額を収益計上し、年末に未経過分を前受収益に振り替える方法

令和7年4月1日

貸付金1,000,000/現預金1,000,000 貸付金の相手方への資金提供

現預金45,000/受取利息45,000 利息の受領

令和7年12月31日

受取利息30,000/前受収益30,000 令和8年1月以後の利息総額を前受収益に振替 ※1,000,000円×3%=30,000円

4 未払費用の会計処理

未払費用の会計処理について未払利息を例に考えてみましょう。

事業者が以下の条件で資金借入をしているとします。

※事業者が第三者から借入日から返済日まで資金提供という役務提供を受けていることになります。

借入額 1,000,000円

借入日 令和7年4月1日

返済日 令和8年12月31日

利率 年3%の単利(中途返済の場合には月割計算)

利払日 令和8年12月31日

会計処理は下記(1)(2)の2通りあります。

(1)借入日に未払費用を計上し、年末に役務提供を受けた部分を取り崩して費用化する方法

現預金1,000,000/借入金1,000,000 借入金に係る資金の入金

支払利息52,500/未払費用 52,500 借入期間の利息総額を未払費用として計上 ※1,000,000円×3%×21/12=52,500円

令和7年12月31日

未払費用30,000/支払利息30,000 令和8年1月以後の利息総額の未払費用・支払利息を消去 ※1,000,000円×3%=30,000円

(2)年末に役務提供を受けた部分を費用、未経過分を未払費用として計上する方法(借入日は利息の仕訳なし)

令和7年4月1日

現預金1,000,000/借入金1,000,000 借入金に係る資金の入金

令和7年12月31日

支払利息22,500/未払費用22,500 令和7年分の利息総額を計上 ※1,000,000円×3%×9/12=22,500円

5 未収収益の会計処理

未収収益の会計処理について未収利息を例に考えてみましょう。

事業者が以下の条件で第三者に資金貸付をしたとします。

※事業者が第三者に貸付日から返済日まで資金貸付という役務提供をしたことになります。

貸付額 1,000,000円

貸付日 令和7年4月1日

返済日 令和8年9月30日

利率 年3%の単利(中途返済の場合には月割計算)

利払日 令和8年12月31日

会計処理は下記(1)(2)の2通りあります。

(1)貸付日に未収収益を計上し、年末に役務提供した部分を取り崩して収益化する方法

令和7年4月1日1

貸付金1,000,000/現預金1,000,000 貸付金に係る資金の相手方への振込

未収収益45,000/受取利息45,000 貸付期間の利息総額を未収収益・受取利息として計上

令和7年12月31日

受取利息30,000/未収収益30,000 令和8年1月以後の利息総額を計上 ※1,000,000円×3%=30,000円

(2)年末に役務提供をした部分を未収収益・受取利息として計上する方法(貸付日は利息の仕訳なし)

令和7年4月1日1

貸付金1,000,000/現預金1,000,000 貸付金に係る資金の相手方への振込

令和7年12月31日

未収収益22,500/受取利息22,500 令和7年分の利息総額を計上 ※1,000,000円×3%×9/12=22,500円

6 長期の経過勘定

これまでは決算日から1年以内に費用または収益に振り替えられて消去される項目を取り上げました。

しかし、継続的役務提供契約の中には数年にわたって役務提供が行われるものがあります。

その場合には長期前払費用、長期前受収益、長期未収収益、長期未払費用などの科目で処理します。

ここでは長期前払費用を例に考えてみたいと思います。

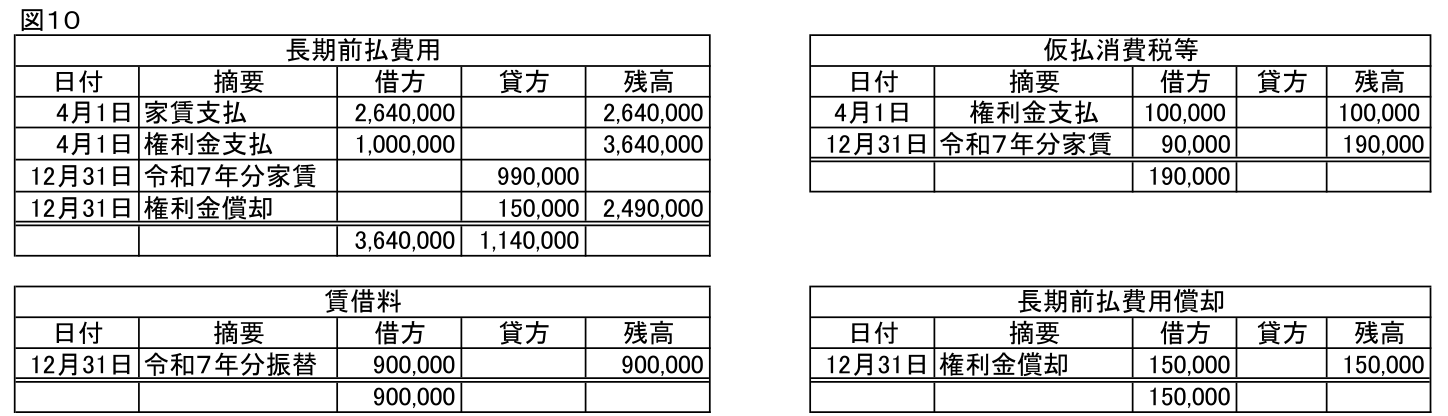

事務所を移転するにあたって新しくビルに入居する際に下記の賃貸契約をビル所有者と締結したものとします。

入居日 令和7年4月1日

契約期間 令和7年4月1日から5年間(更新なし)

家賃 月額110,000円(税込) ただし、入居時に2年分を前払するものとする。

この場合の仕訳は以下の通りとなります(支払日に長期前払費用を計上する方法によるものとします)

令和7年4月1日

長期前払費用 2,640,000/現預金 2,640,000 ※110,000円×24月

令和7年12月31日

支払家賃 990,000/長期前払費用 990,000 ※110,000円×9月

7 税法上の繰延資産との違い

長期前払費用に似た費用として税法上の繰延資産があります。

税法上の繰延資産とは事業者が支出した費用で支出の効果が支出の日以後1年以上に及ぶもので、役務提供が完了しているものを指します。支出の時点で役務提供が完了していることが前払費用との大きな違いです。

この税法上の繰延資産も実務上は長期前払費用として処理することが多いです。

そこで問題になるが(1)費用化の期間と(2)消費税との関係です。

(1)費用化の期間

先ほどのビル入居の例の契約条件にさらに以下の条件を付加します。

・入居に際して権利金1,100,000円(税込)を支払う

・賃貸借契約を中途解約しても権利金は返金しない

この場合において税法では権利金は5年で費用化するものと規定されています。

そのため、1年あたり5年間で費用化していくことになります。

(2)消費税との関係

消費税の課税事業者が消費税を税抜経理で処理する場合に問題となります。

(1)と(2)をふまえて仕訳で示すと以下のとおりとなります。

(税法上の繰延資産を費用化することを償却といいます。そのため権利金の償却については「長期前払費用償却」勘定を使っています)

①令和7年4月1日

長期前払費用 2,640,000/現預金 2,640,000 前払家賃の支払

長期前払費用 1,000,000/現預金 1,100,000 税抜の権利金の支払

仮払消費税等 100,000 権利金に係る消費税

②令和7年12月31日

支払家賃 900,000/長期前払費用 990,000 前払家賃の費用化

仮払消費税等 90,000 前払家賃の費用化に伴う消費税

長期前払費用償却 150,000/長期前払費用 150,000 権利金の償却

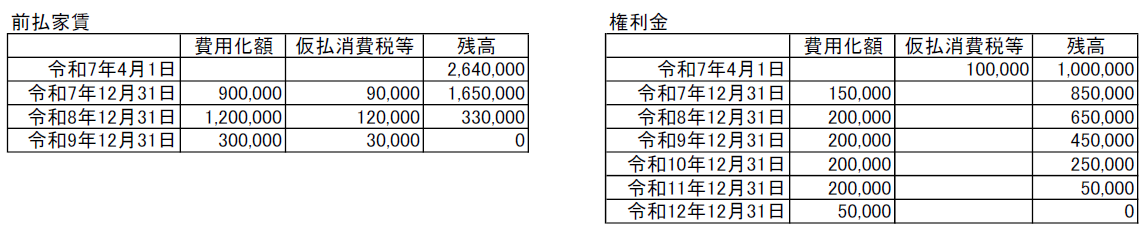

前払家賃は12月31日に仮払消費税を計上しているのに対して、権利金は支払時に仮払消費税を計上しています。

これは前払家賃は支出時点では役務提供を完了しておらず賃借期間の経過とともに役務提供が完了するのに対して、権利金は支払時に役務提供が完了しているためです。

この違いを理解して仕訳処理をしないと消費税の納税額や貸借対照表・損益計算書の金額も間違えることになるので注意が必要です。

下図は前払家賃と権利金の発生から消滅に至るまでの費用計上額、仮払消費税計上額、年末残高の一覧です。

経過勘定や税法上の繰延資産については仕訳処理をする前に一覧を作っておき、仕訳処理後に総勘定元帳と突合する方法がベターです。

8 先に残高を計算してから会計処理をする

経過勘定は振替漏れや振替金額の誤りなどが発生しやすい科目です。

たとえば2の前払費用の総勘定元帳では令和7年12月31日の残高が40,000円になっていたらどうでしょうか?

過去に計上した前払費用が取り崩されないで残っているかもしれません。

先にあるべき残高を計算しておかないとこのようなことには気づかなかったりします。

経過勘定については先にあるべき残高を計算してから会計処理をした方が良いです。

7の一覧表のようにあらかじめ年ごとの残高や費用化の額を計算した表を作っておくと会計処理がしやすいですし、会計処理が終わった後の総勘定元帳との突合にも使えるのでおススメです。

9 お気軽にご相談を

これまで見てきたように経過勘定の残高は決算において重要なことです。

しかしながら、決算作業においては資産負債はあまり意識しないため多くの方にはなじみのない作業と思います。

本稿をご覧になって不明点や疑問点がありましたらお気軽にオンライン個別税務相談にてご相談ください。