暗号資産の確定申告で間違いやすい5つのポイント(計算書・エアドロップ・交換・移動・年初残高)

坂本竜一税理士事務所

坂本竜一税理士事務所1 はじめに

暗号資産は売買だけでなく、キャンペーン・レンディングなどによる無償取得や商品・サービスの決済、異なる暗号資産との交換など発生・移動の機会が多く、いろいろな場面で課税所得が発生する資産です。

今回は暗号資産取引について自分で確定申告をした方、これからする方、AIの助けを借りたという方を対象に確定申告で間違いやすいポイントをまとめました。

2 基本となる計算書の入力のしかた

(1)暗号資産の計算書の入手

暗号資産取引の所得を計算するためのフォーマットを国税庁からダウンロードします。

暗号資産1種類につき1シートに入力します。

本稿では一般的な計算方法である総平均法を前提に説明します。

(移動平均法による計算は税務署にて一定の手続が必要であり一般的ではないため今回は省略します)

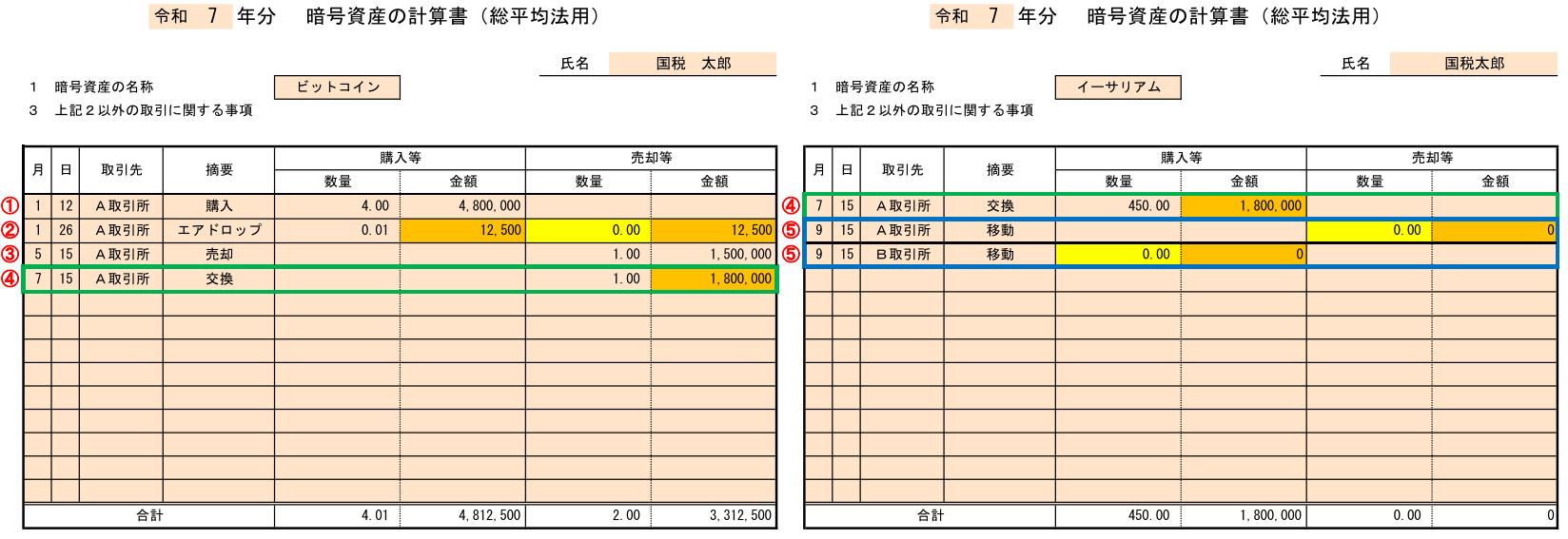

(2)取引内容の確認

令和7年から暗号資産取引を開始し、以下の取引が発生したものとします。

- ①1/12 A取引所にてビットコイン4BTCを480万円で購入

- ②1/26 A取引所にてビットコインをエアドロップにより0.01BTC(時価相当額12,500円)を取得

- ③5/15 A取引所にてビットコイン1BTCを150万円で売却

- ④7/15 A取引所にてビットコイン1BTC(時価相当額180万円)をイーサリアム4,500ETH(時価相当額180万円)と交換

- ⑤9/15 イーサリアム4,500ETHをA取引所からB取引所へ移動

(3)取引内容の入力

(2)①~⑤の取引を下図のように計算書の「3 上記2以外の取引に関する事項」に入力します。

図の①~⑤は(2)の①~⑤に対応しています。

重要なポイントは以下の通りです。

②無償取得の処理

エアドロップ等で無償取得した際は、その時点の時価を「収入」として計上します。計算書では「購入等」と「売却等」の両方に時価を入力し、数量を0とすることで、取得価額(原価)を正しく反映させつつ、その瞬間に利益が発生した処理を行います。

④交換の処理

交換は「元の通貨を売って、新しい通貨を買った」という2つの取引が同時に起きたとみなされます。計算書ではビットコインの売却だけでなく、イーサリアムの購入欄にも時価相当額を入力し忘れないよう注意が必要です。

⑤の移動の処理

移動については計算には反映させません。そのため、下図のように0埋めする、または空欄にすることが必要です。

※ビットコインとイーサリアム、それぞれのシートへ入力が必要です

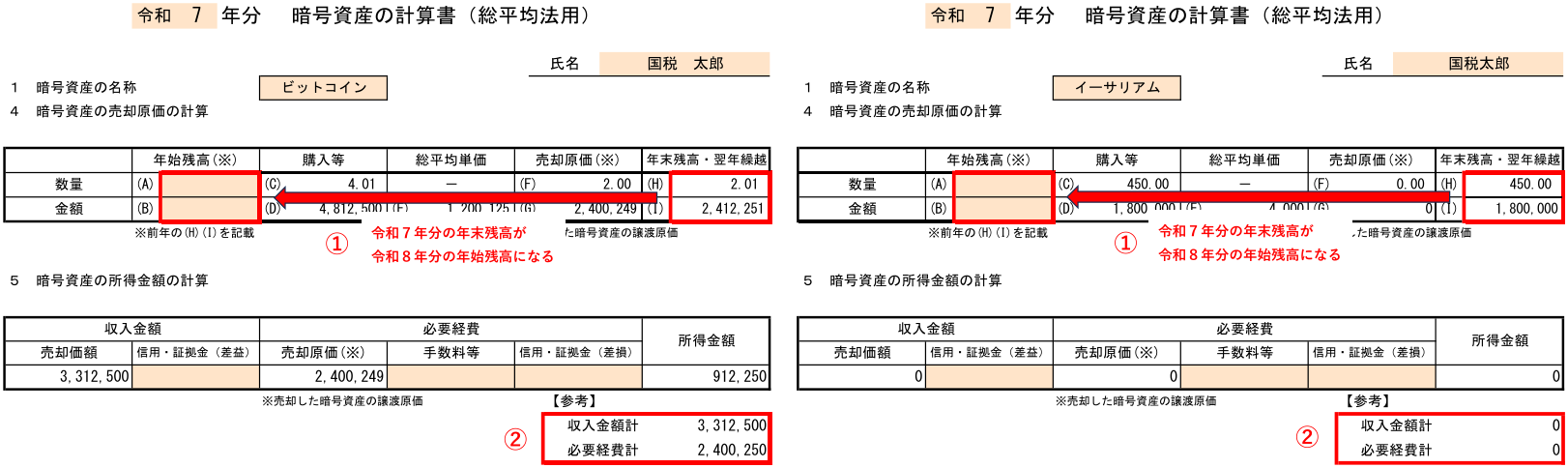

3 翌年の年初残高と所得金額

(1)入力の結果

2で入力した結果、暗号資産の種類別の年末残高と所得金額が算出されます。

下図の①にあるように令和7年の年始残高の数量・金額が令和8年分の数量・金額となります。

また、下図の②の箇所に暗号資産の種類ごとの収入金額計と必要経費計が表示されます。暗号資産ごとの数字を合計した収入金額合計と必要経費合計を確定申告書に記載します。

(2)令和6年以前から暗号資産取引をしていた場合は?

さきほど(1)で令和7年分の年末残高が令和8年分の年末残高となると説明しました。それでは令和6年以前から暗号資産取引をしていた場合にはどうなるでしょうか?

正解は『前年の計算書上の年末残高(取得価額)』を引き継ぐことです。

最も多いミスは『昨年末の時価』を年始残高に入れてしまうことです。ここが1円でもズレると、今年の計算結果はすべて無効になります。過去の計算に自信がない方は、遡って精査することをお勧めします。

4 年間取引報告書が正しいとは限らない

2で計算書の入力のしかたについて説明しました。

取引所の年間取引報告書があればあんな面倒な入力はいらない、と思われた方も多いと思います。

しかしながら年間取引報告書が国税庁の方式に準拠しているとは限りません。

特に2の⑤の暗号資産の移動のように複数の取引所にまたぐ取引については以下のように記載されるかもしれません。

・A取引所の年間取引報告書では「売却等の数量4,500、金額0」

・B取引所の年間取引報告書では「取得等の数量4,500、金額1,800,000」

A取引所の報告書だけを見て入力すると、B取引所へ移動させただけの暗号資産が『売却利益』として二重課税されたり、逆に『原価ゼロ』で計算されて過少申告になったりします。複数の取引所やウォレットを使い分けている方にとって、報告書はあくまで『断片的なデータ』に過ぎません。これらを統合して1つの計算書にまとめる作業こそが、確定申告の最難関です。

5 おわりに

暗号資産の申告は、一度間違った数値で提出してしまうと、翌年以降の計算もすべて狂い続けることになります。特に『計算書(3)』の欄に記載が必要な取引がある方や、複数口座をお持ちの方は、税務署からの指摘を受ける前にプロによるチェックを受けることを強くお勧めします。当事務所では、国税庁様式に準拠した正確な申告をサポートしています。

なお、すでに確定申告した方も「もう出しちゃったから手遅れ……」と諦める必要はありません。3月16日の期限内であれば、正しい内容で再提出(訂正申告)することが可能です。

「計算書の数字に自信がない」「移動や交換の扱いがやっぱり不安」という方は、手遅れになる前に、まずはお気軽にご相談ください。