開業と税金③ 帳簿書類の作成と保存

坂本竜一税理士事務所

坂本竜一税理士事務所1 はじめに

個人の方が開業した場合における税金との関わりについて「開業と税金」と題して、第1回目の開業と税金① 給与とは異なる「事業」の税金計算のしくみでは個人事業主となった場合の所得税の計算のしくみ、第2回目の開業と税金② 開業に必要な手続と消費税についてでは税務署の手続と消費税との関わり、についてお伝えしてきました。

第3回目となる今回は開業してから確定申告に至るまでに必要な作業についてお伝えします。

事業の所得を計算するためには収入と経費がいくらか分からなければなりません。しかし所得税に関わってくることであり、その収入と経費の正しさを税務署に証明できることが必要です。

そのためには取引の状況を帳簿に記録するとともに、その帳簿に記録された取引について証明する書類を作成・保存しなければなりません。

2 帳簿の作成と保存

帳簿の作成については国税庁が白色申告の場合と青色申告の場合に分けて記入例を提示しています。

詳細を下記リンクから参照できますし、帳簿のフォーマットがEXCELファイルで公開されています。

個人で事業を行っている方の記帳・帳簿等の保存について

本稿では事業所得の記帳を例にお伝えします(他の所得でも基本的な考え方は同じです)

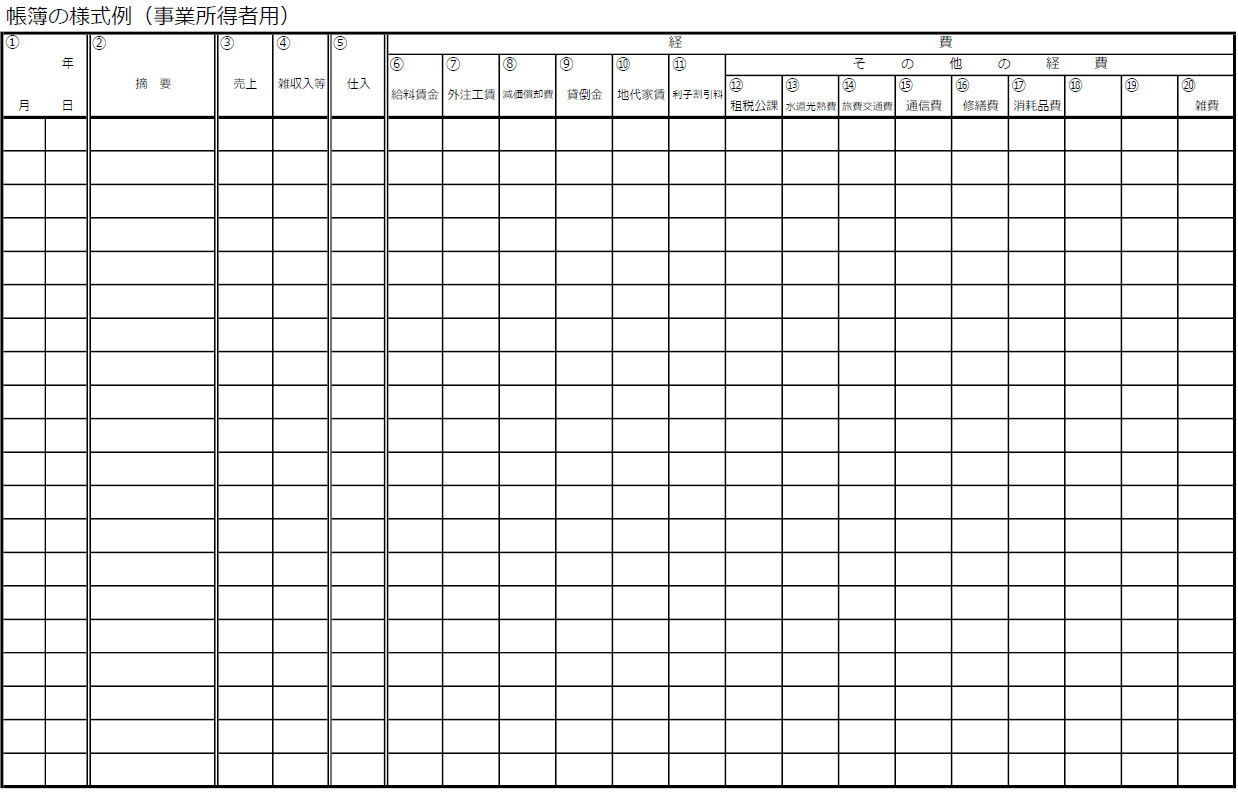

(1)白色申告の場合

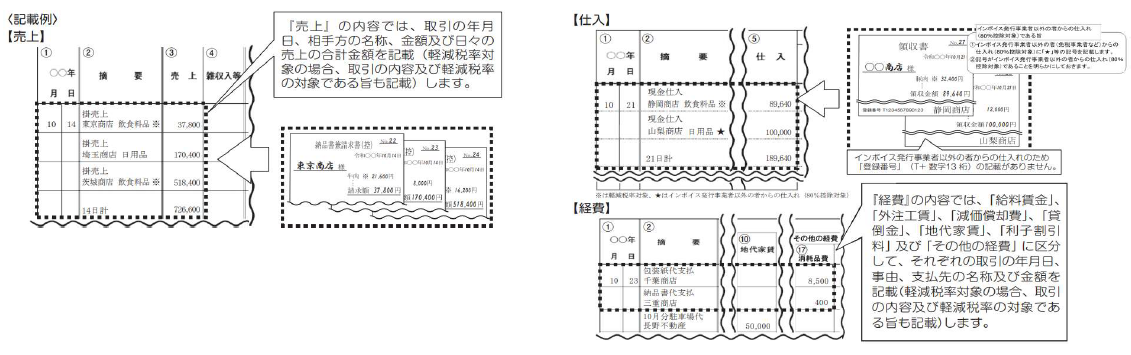

下図は白色申告の場合の帳簿の様式と記載例です。帳簿の様式の①②は必ず記入し、③から右は項目ごとに記載例のように記入していきます。③から右の各項目の合計を計算すれば1年間の収入と経費を計算することができます。

(2)青色申告で簡易帳簿による記帳を行う場合

青色申告になると帳簿の種類が増えます。比較的簡易な記帳を行う場合(この場合の帳簿を簡易帳簿といいます)でも主なものとして下記の5つがあります。

事業用の現金、売掛金、買掛金、固定資産という重要な資産について帳簿残高と実際の残高を合わせることで収入・経費の記帳の正確性を期しています。

①現金出納帳

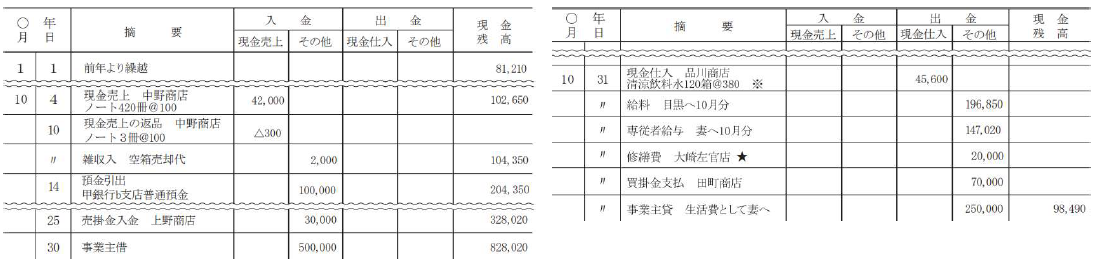

現金出納帳は事業用の現金の残高を記録するための帳簿です。下図左が入金、下図右が出金の場合の記載例です。

いずれも右端に現金残高を記録しています。各日付の現金残高が実際の現金残高と一致していればきちんと取引が記録されていることが確認できます。

所得計算においては現金出納帳の「現金売上」欄の合計と「現金仕入」欄の合計金額を計算することになります。

なお、事業用の現金を分別管理しておらず、私用の現金と混同している場合には現金出納帳は作成しないほうが良いでしょう。

また、事業用の預金口座を作っている場合には預金出納帳を作って取引の記録をした方が良いです。

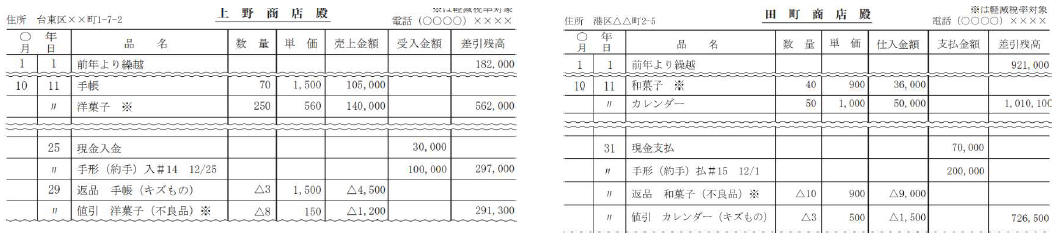

②売掛帳・③買掛帳

売掛帳は信用取引(掛取引)による売上と代金回収について記録する帳簿です。買掛帳は信用取引(掛取引)による仕入と代金回収について記録する帳簿です。いずれも取引先別に作成します。

下図左は上野商店に対する売上についての売掛帳です。右の差引残高が上野商店に対する未回収の売上代金(=売掛金)です。

一方で下図右は田町商店に対する売上についての買掛帳です。右の差引残高が田町商店に対する未払の仕入代金(=買掛金)です。

取引先に対する残高は把握しやすいので残高が合っていれば売上・仕入の記録がきちんと行われていることが確認できます。

所得計算においては売掛帳の「売上金額」と買掛帳の「仕入金額」を使います。

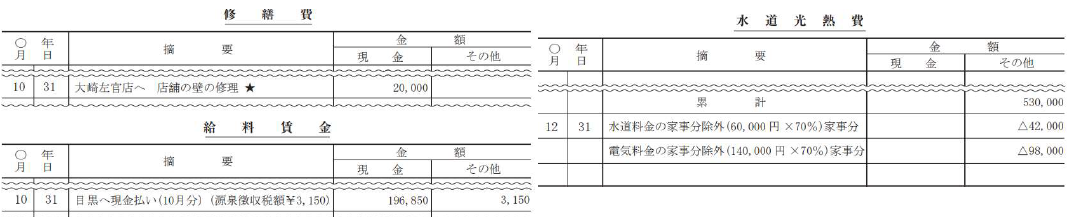

④経費帳

経費帳は仕入以外の経費について記録するための帳簿です。

白色申告の場合とは異なり項目別に表を分けています。経費を現金で支払った場合と現金支出を伴わない場合とで区分しています。

給料賃金については10月31日に20万円の給与を支給しましたが、うち3,150円の所得税を源泉徴収しており、天引き後の196,950円を

また、水道光熱費については1月から12月までの合計が53万円です。ただし、設例は店舗分と自宅分を合算して水道光熱費を支払っているため、事業とは関係のない水道料金と電気料金を家事分として除外しています。

所得計算においては経費帳の「現金」欄と「その他」欄のそれぞれの合計金額を使います。

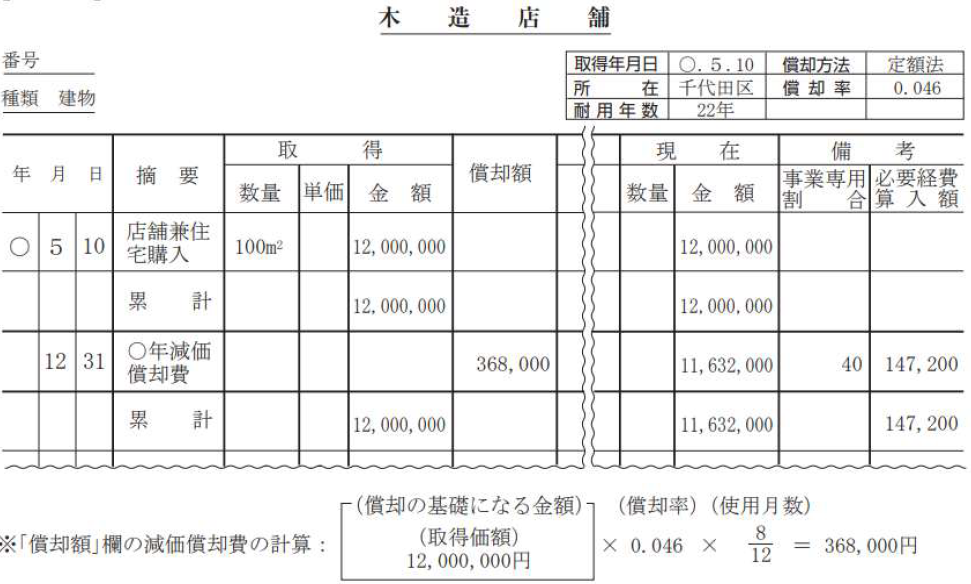

⑤固定資産台帳

固定資産のうち減価償却資産を管理するための台帳です。

減価償却資産の概要については前回のコラム開業と税金② 開業に必要な手続と消費税についての3(2)をご覧ください。

下図は木造店舗を自己資金12,000,000円で購入した場合の固定資産台帳です。

一番下の計算式が償却費の計算式です。償却率0.046は木造の建物の耐用年数22年に対応した割合で、5月に取得して事業に使用しているので12か月のうち8か月分だけ償却費を計上できることを示しています。ただし、設例ではこの木造家族は店舗兼住宅(自宅)であり、経費として計上できるので事業用に使用している40%分です(別の言い方をすれば自宅として使用している60%分は家事分として経費から除かなくてはなりません)。したがって償却費368,000円のうち事業専用割合40%を乗じた147,200円を経費として計上することとなります。

また、残高は購入12,000,000円ー償却費368,000円=11,632,000円となります。

所得計算においては「必要経費算入」欄の数字を使います。

(3)青色申告で複式簿記による場合

簡易帳簿よりも詳細な所得計算や経営状態の把握が期待できる方法として複式簿記があります。

この方式によると青色申告特別控除額が10万円から最大65万円にアップするため事業の所得を圧縮することができます。

個人差はありますが所得税と住民税を合わせて10万円以上の節税が見込めそうです。

ただし、複式簿記による記帳を行うには複式簿記の知識が絶対に必要です。また、複式簿記の知識がある方ならお分かりかと思いますが、仕訳帳に仕訳を記入し、総勘定元帳に転記し、残高試算表や貸借対照表・損益計算書を作成するという一連の作業が必要です。

手書きやエクセルファイルで記帳すると総勘定元帳への転記ミスが起きやすく非常に作業が難しくなります。

会計ソフトなら仕訳を入力した時点で自動的に総勘定元帳への転記が行われるので作業が楽になります。そのため会計ソフトにより記帳を行うのが一般的です。

ただし、青色申告会や商工会で記帳の指導を受けるにしても税理士に記帳を委託するにしてもどの会計ソフトにするか相談してから決めた方が良いです。

(4)帳簿の保存

(1)~(3)の帳簿は原則としてすべて紙に出力して紙ベースで保存する必要があります。

ただし、市販の会計ソフトなどで作成した帳簿は電子帳簿保存法に定めるルールに沿って電子データの形で保存することが可能です。

なお、いずれの形式で保存するにしても10年間保存しなければなりません。

3 書類の作成と保存

(1)自身で作成した請求書、納品書等の控の保存

事業において得意先に商品を納品したりサービスを提供したりする場合には見積書、納品書、請求書などを相手方に交付することになります。これらの得意先に交付した書類と同じ内容の書類を控として保存しなければなりません。

(2)請求書の記載事項

(1)の書類のうち特に請求書については最低限以下の項目を記載する必要があります。

ただし、小売業・飲食業など一部の業種は⑥を省略できます。

①発行者の氏名(氏名の代わりに屋号を記載する場合には電話番号等の事業者を特定できる情報も記載)

②売上年月日

③売り上げた商品やサービスの内容(軽減税率対象の場合にはその旨も記載)

④税率ごとの売上金額の合計

⑤税率ごとの消費税額の合計

⑥相手方の事業者の氏名又は名称

(3)適格請求書(いわゆるインボイス)の発行

前回のコラム開業と税金② 開業に必要な手続と消費税についてで適格請求書(いわゆるインボイス)について触れました。

適格請求書という名称の書類を発行するわけではなく、適格請求書発行事業者の登録を受けた事業者が消費税法のルールに基づいて発行する請求書を発行します。記載事項は(2)の記載事項に加えて適格請求書発行事業者番号を記載します。

(4)取引先から受領した請求書、納品書等の保存

事業において仕入先・購入先から商品の納入を受けたりサービスの提供受けたりする場合には見積書、納品書、請求書などが相手方から交付されます。これらの取引先から交付を受けた書類を保存しなければなりません。

なお、インターネットなどでこれらの書類を電子データの形で交付を受ける場合(これを電子取引といいます)にはその電子データを保存しなければなりません。

(5)電子帳簿保存法との関係

(1)と(4)の書類は電子取引の電子データを除いて紙で保存する必要がありますが、電子帳簿保存法に定めるルールに沿って電子データの形式で保存することもできます。

(5)保存期間

最低でも確定申告期限の翌日から7年間は保存しなければなりません。ただし、重要な書類については翌年1月1日から10年間保存しなければなりません。

4 おわりに

これまでお伝えしてきたように開業すると会社員とは税金計算のしくみが違うだけでなく、税金計算に必要な作業も膨大なものとなります。開業の前後は本業が忙しくて税金のことはついつい忘れてしまいがちですが、作業をおろそかにすると思わぬ税負担を強いられるリスクが生じます。可能なら開業準備をする前から税金計算で必要な作業をイメージしておきたいものです。

また、所得税に関する専門的知識がないと正しく作業することができません。開業したら専門家の指導・アドバイスを必ず受けるようにしたいものです。

積極的に節税をしたい、あるいは第三者に任せたいという場合には税理士に依頼した方が良いです。また、極力費用を押さえてご自身で作業したいという場合には青色申告会や商工会などに入会した方が良いです(税務署でも紹介してくれるようです)。

開業前に専門家の話を聞いてみたい、いずれの専門家にお願いするか迷っている、いろいろな専門家に話を聞いてみたいなどありましたら当事務所にオンライン個別税務相談にていつでもご相談いただくことも可能です。