シリーズ決算

シリーズ決算⑥ 意外と難しい減価償却資産と減価償却費の決算

シリーズ決算の6回目は減価償却資産です。減価償却資産は使用可能期間(税法上は耐用年数と呼びます)を決めるのが一番重要で場合によっては難しい作業となります。また、決算時においては減価償却費の計算も重要な作業となります。第1 […]

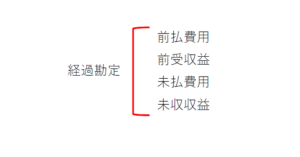

シリーズ決算④ 経過勘定は残高を確定させてから会計処理をする

シリーズ決算の4回目は経過勘定です。第1回の「シリーズ決算① 資産・負債の残高」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。今回取り上げる経過勘定(前払費用、未収収益、前受収益、未払費用 […]

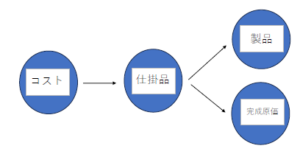

シリーズ決算③ 仕掛品の残高を確定させることで原価算出の精度を上げる

シリーズ決算の3回目は仕掛品です。第1回の「シリーズ決算① 資産・負債の残高を確認することで決算の精度を上げる」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。今回取り上げる仕掛品は製造業、 […]

売掛金残高の確認で売上高を正しく確定させる方法 (シリーズ決算②)

シリーズ決算の2回目は売掛金です。前回の「資産・負債の残高確認で決算の精度を上げる!収益・費用の計上漏れを防ぐ方法(シリーズ決算①)」では資産・負債の残高が利益計算に影響することと残高を確認することの重要性についてお伝え […]

資産・負債の残高確認で決算の精度を上げる!収益・費用の計上漏れを防ぐ方法(シリーズ決算①)

適切な決算書を作るためには、まず資産・負債の残高を確定させることが不可欠です。なぜなら、資産・負債の残高が正しくなければ、相手勘定である収益や費用の計算、つまり「利益」も間違ってしまうからです。年が明けて確定申告のための […]

シリーズ決算⑪ 最終回 確定申告に関する仕訳

シリーズ決算の11回目は確定申告に関する仕訳です。今回がシリーズ決算の最終回となります。これまでは決算内容の確認を主眼に説明してきましたが、今回は税務申告の前段階である決算整理仕訳が完了したという前提で、その後の確定申告 […]

シリーズ決算⑩ 消費税集計表

シリーズ決算の10回目は消費税集計表です。前回までは勘定科目の残高に着目した決算内容の確認の仕方について説明しました。今回は原則課税方式により消費税を申告する事業者の消費税の処理に着目した確認の仕方について説明します。( […]

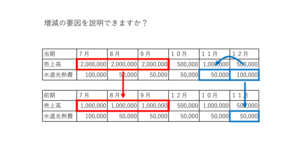

前期比・前月比の見方:増減理由が説明できない時のチェック手順(シリーズ決算⑨)

前期比・前月比は、決算の数字が“いつもと違う”ことに気づくための指標です。増減理由を説明できるなら問題ありませんが、説明できない増減は『仕訳・計上時期・締め処理』の誤りサインかもしれません。本記事では、BS(現預金・借入 […]

シリーズ決算⑧ 残高一覧

シリーズ決算の8回目は残高一覧です。前回までは資産負債の残高を確認することの重要性について代表的な勘定科目を取り上げて説明してきました。また、前回までは総勘定元帳を用いて確認する方法についてご説明しましたが、今回は会計ソ […]

シリーズ決算⑦ 給与・社会保険・労働保険・税金

シリーズ決算の7回目は給与・社会保険・労働保険・源泉所得税です。第1回の「シリーズ決算① 資産・負債の残高」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。今回は給与・社会保険・労働保険・税 […]