個人事業の開業 必要な手続きと消費税を整理する

坂本竜一税理士事務所

坂本竜一税理士事務所1 はじめに

「開業届は出したけど、それ以外の手続きは何も知らない」――そんな方は少なくありません。開業する際には税務署にさまざまな書類を提出する必要があり、提出しなかったために税金を多く納めることになるケースもあります。

前回の個人事業の開業 給与と事業、所得税計算の違いを整理するでは、給与と事業の所得税計算の違いについてお伝えしました。今回はその続きとして、開業時に関係する主な届出と、事業に密接に関わる消費税のポイントを整理していきます。

今回のコラムを読めば、開業にあたっての手続の多さがお分かりいただけると思います。すべてを覚える必要はありません。まずは「こんなに手続きがあるのか」というイメージを持っていただければ十分です。手続きは大きく「まず出しておきたいもの」「必要に応じて検討するもの」「消費税に関するもの」の3つに分けてお伝えします。

2 開業したらまず出しておきたい手続き

ここでは、ほぼすべての方に関係する手続きをまとめてお伝えします。

(1)個人事業の開業・廃業等届出書(いわゆる開業届)

事業を開始したら個人事業の開業・廃業等届出書、いわゆる開業届を提出しなければなりません。提出期限は特に決まっていませんが、開業後すみやかに提出することとされています。

(2)青色申告承認申請書

事業の税金計算では、青色申告と白色申告のいずれかを選ぶことになります。青色申告を選ぶ場合は、税務署に青色申告承認申請書を提出して税務署長から青色申告の承認を受けなければなりません(青色申告のメリットは(3)でお伝えします)。開業した年から青色申告するには開業した年の3月15日まで(1月16日以後に開業した場合には開業から2か月以内)に提出しなければなりません。提出後12月31日まで税務署から何の処分もなければ翌年の確定申告において青色申告することができます。

ここで注意しなければならないのが、すでに不動産所得や山林所得が発生する業務(事業と呼べるほどの規模ではない業務)を行っていた場合です。この場合には3月15日が提出期限となります。

(3)青色申告とは何か?

青色申告とは、税制面で優遇を受けるための制度です。主に次の3つの特典があります。

①経費として認められる範囲が白色申告より広がる

②青色申告特別控除(最大65万円)で所得を減らせる

③赤字が出た場合、翌年以降3年間繰り越して所得から差し引ける

(4)源泉所得税の納期の特例の承認に関する申請書(従業員を雇う場合)

従業員を雇う場合には給与から所得税を源泉徴収して翌月10日までに納付するのが原則です。

ただし、一定の場合には年2回の納付に変更することができます。この適用を受けるためには税務署長の承認を受けるための申請書の提出が必要です。提出期限は特になく、基本的には申請書を提出すれば特に問題がない限り提出日の翌月から納期の特例の適用が受けられます。

3 必要に応じて検討したい手続き

ここでは、事業の内容によって関係する・しないが分かれる手続きをお伝えします。

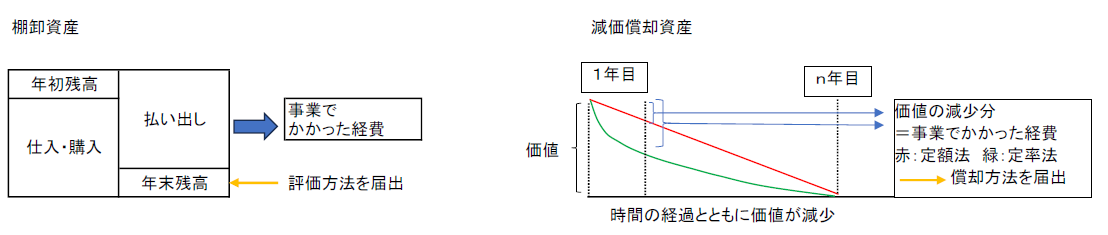

(1)棚卸資産の評価方法・減価償却資産の償却方法の届出書

物販や製造など棚卸資産を持つ方、設備投資をして減価償却資産を持つ方が対象です。棚卸資産と減価償却資産はいずれも事業にかかった経費(以下、「経費」といいます)を計算するうえで重要な資産なので、簡単に経費との関係を説明します。

①棚卸資産

棚卸資産とは商品・製品などの棚卸をする資産を指します。棚卸資産はその年に仕入・購入した代金がそのまま経費になるのではなく、実際に販売・使用した分が経費となります。実際に販売・使用した分は年初の残高にその年に仕入・購入した分を加え、そこから年末の残高を差し引きます。この年末の残高を計算する方法(これを評価方法といいます)がいくつかあるため、前もって評価方法を決めて税務署に届け出なければなりません。

②減価償却資産

減価償却資産とは建物・器具備品など時間の経過とともに経年劣化して価値が減少する資産のことを指します。経年劣化の度合いを実際に目視で確認するのではなく、法令によってn年後に価値がなくなるという前提を置き、どのように価値が減少していくかの計算方法(これを償却方法といいます)をいくつか用意しています。代表的な償却方法が定額法と定率法であり、定額法はn年間にわたって一定額を毎年償却費として計上する一方で、定率法では1年目に大きな償却費を計上して年数の経過とともに償却費は小さくなっていきます。償却方法によって価値の減少分(これを償却費といいます)が異なるため、前もって償却方法を決めて税務署に届け出なければなりません。

下図は、棚卸資産・減価償却資産が経費になる仕組みを簡単に整理したものです。

いずれの届出書も確定申告期限までに提出することとされています。ただし、届出書を提出しなかった場合でもペナルティが課されるわけではなく、法令で定められた棚卸資産の評価方法・減価償却資産の償却方法により計算することとされています。

(2)青色専従者給与に関する届出書(家族に手伝ってもらう場合)

同一生計親族に支払う給与は原則として経費にできません。しかし、青色申告する場合には、税務署に届け出た範囲内で支給した給与を経費にできます。

青色専従者給与を経費にするためには青色専従者給与に関する届出書を、原則として必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した場合には開業した日から2か月以内)に提出しなければなりません。

※青色申告承認申請書の提出期限とは微妙に異なります。

4 消費税との関わり

ここからは消費税の話です。所得税ほどではないにせよ、事業を始めるにあたって密接な関連のある税金なので、あわせてお伝えします。開業したばかりで消費税の納税義務がない方(多くの方が該当します)は、この先は軽く読み流していただいても構いません。

(1)消費税の納税義務と免除

開業したら下記の計算式により計算される消費税を翌年3月15日までに国に納税する義務が発生します。

納税する消費税=事業の収入に含まれる消費税ー経費・固定資産に含まれる消費税

ただし、2年前の事業の収入(消費税が課税されるものに限ります。これを課税売上といいます)が1,000万円以下であれば消費税の納税義務は免除されます。つまり最低でも開業した年とその翌年は納付の義務が免除されます。

(2)消費税課税事業者選択届出書(貸しビルなどを始める場合)

消費税は納税するのが原則ですが、たまに(1)の計算により還付されるケースもあります。それは貸しビル用のビルを購入した場合です。ただし、納税義務が免除されるとこの還付を受けられません。そこで消費税課税事業者選択届出書を提出することにより納税義務を免除されなくする方法をとることがあります(この納税義務が免除されない事業者を課税事業者といいます)。課税事業者になると最低2年間は消費税の納税義務は免除されないので慎重さが求められます。

提出期限は開業した場合には開業した年の12月31日です。ただし、以下の場合は開業年の前年12月31日までに提出しなければなりません。

①すでに不動産所得、山林所得が発生する業務を行っている場合

②開業した年の前年から開業準備のために経費を負担していた場合

5 インボイス(適格請求書発行事業者の登録)

インボイスの登録が必要かどうかは、主に「取引先が事業者かどうか」で決まります。一般消費者向けの販売・サービスが中心であれば、登録しなくても大きな影響はないケースが多いです。一方、取引先に事業者が多く、「インボイスを出してほしい」と言われる可能性がある場合は、登録を検討した方がよいでしょう。

4で消費税の計算式に触れましたが、経費・固定資産に含まれる消費税を差し引くためには経費や固定資産の代金を支払った際に仕入先・購入先から適格請求書(いわゆるインボイス)の交付を受けてこれを保管しなければいけません。ただし誰でもインボイスを発行できるわけではなく、国税庁にて適格請求書発行事業者の登録を受けなければいけません。

これは得意先である事業者にも当てはまることです。そのため得意先はインボイスを発行できる事業者と取引しようとするかもしれません。そのため、事業者への売上が多い事業を始める場合には適格請求書発行事業者の登録も検討する必要があります。

適格請求書発行事業者の登録を受けるにはインボイス発行開始予定日の15日前までに税務署に申請書を提出する必要があります。

なお、適格請求書発行事業者の登録を受けると消費税課税事業者選択届出書を提出したのと同様に消費税の納税義務が免除されなくなりますので慎重に検討する必要があります。

ここまでの整理:主な届出とその期限

- 開業届:期限の定めなし(開業後すみやかに)

- 青色申告承認申請書:開業した年の3月15日まで(1月16日以後の開業は開業から2か月以内)

- 源泉所得税の納期の特例の承認に関する申請書:期限の定めなし(従業員10人未満の場合のみ、任意)

- 棚卸資産の評価方法・減価償却資産の償却方法の届出書:確定申告期限まで(任意。出さなければ法定の方法で計算)

- 青色専従者給与に関する届出書:必要経費に算入しようとする年の3月15日まで(1月16日以後の開業は開業から2か月以内)

- 消費税課税事業者選択届出書:開業した年の12月31日まで(一定の場合は前年12月31日まで。任意)

- 適格請求書発行事業者の登録:登録希望日の15日前まで(任意)

6 おわりに

今回は開業に必要な手続と消費税についてお伝えしました。開業にあたって必要な手続、検討を要する手続が多いことに驚かれた方もいらっしゃるのではないでしょうか?

これらの手続はただ煩雑なだけでなく、将来的な税金計算にも影響してくるものです。分からないことがあれば、早めに専門家に相談しておくと、開業後の負担を減らせます。一度決めた手続きや届出は、その後の税金や資金繰りに長く影響します。

お金を可能な限り節約したいという方は青色申告会や商工会への入会を考えましょう。また、お金に余裕があって積極的に節税したり、事務処理を任せたいという方は税理士に依頼しましょう。

当事務所では顧問契約でのサポートも行っておりますが、顧問契約を結ばなくても単発でのご相談・受託にも対応しています。開業前・開業直後の単発のご相談にも対応していますので、ご興味のある方はオンライン個別税務相談にてご相談ください。次回のコラムでは、帳簿と書類の作成・保存について、もう少し具体的にお伝えしていきます。