暗号資産の確定申告で間違いやすい5つのポイント(計算書・エアドロップ・交換・移動・年初残高)

目次1 はじめに2 基本となる計算書の入力のしかた3 翌年の年初残高と所得金額4 年間取引報告書が正しいとは限らない5 おわりに 1 はじめに 暗号資産は売買だけでなく、キャンペーン・レンディングなどによる無償取得や商品 […]

【要確認】個人事業主・フリーランス・不動産オーナーの確定申告でよくある間違いチェックリスト

目次1 はじめに2 提出書類のよくある間違い――心当たりがなければ要注意3 青色申告者の帳簿チェック――残高が実態と合っていますか?4 申告後でも間に合う――訂正申告という選択肢 1 はじめに 確定申告を自分でやったけど […]

シリーズ決算⑥ 意外と難しい減価償却資産と減価償却費の決算

シリーズ決算の6回目は減価償却資産です。減価償却資産は使用可能期間(税法上は耐用年数と呼びます)を決めるのが一番重要で場合によっては難しい作業となります。また、決算時においては減価償却費の計算も重要な作業となります。第1 […]

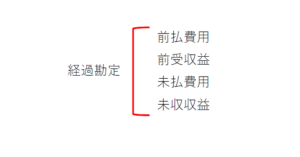

シリーズ決算④ 経過勘定は残高を確定させてから会計処理をする

シリーズ決算の4回目は経過勘定です。第1回の「シリーズ決算① 資産・負債の残高」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。今回取り上げる経過勘定(前払費用、未収収益、前受収益、未払費用 […]

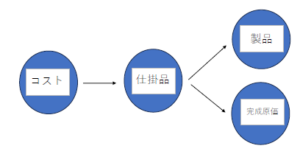

シリーズ決算③ 仕掛品の残高を確定させることで原価算出の精度を上げる

シリーズ決算の3回目は仕掛品です。第1回の「シリーズ決算① 資産・負債の残高を確認することで決算の精度を上げる」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。今回取り上げる仕掛品は製造業、 […]

売掛金残高の確認で売上高を正しく確定させる方法 (シリーズ決算②)

シリーズ決算の2回目は売掛金です。前回の「資産・負債の残高確認で決算の精度を上げる!収益・費用の計上漏れを防ぐ方法(シリーズ決算①)」では資産・負債の残高が利益計算に影響することと残高を確認することの重要性についてお伝え […]

資産・負債の残高確認で決算の精度を上げる!収益・費用の計上漏れを防ぐ方法(シリーズ決算①)

適切な決算書を作るためには、まず資産・負債の残高を確定させることが不可欠です。なぜなら、資産・負債の残高が正しくなければ、相手勘定である収益や費用の計算、つまり「利益」も間違ってしまうからです。年が明けて確定申告のための […]

開業と税金③ 帳簿書類の作成と保存

目次1 はじめに2 帳簿の作成と保存3 書類の作成と保存4 おわりに 1 はじめに 個人の方が開業した場合における税金との関わりについて「開業と税金」と題して、第1回目の開業と税金① 給与とは異なる「事業」の税金計算のし […]

開業と税金② 開業に必要な手続と消費税について

目次1 はじめに2 個人事業の開業・廃業等届出書(いわゆる開業届)3 棚卸資産の評価方法・減価償却資産の償却方法の届出書4 源泉所得税の納期の特例の承認に関する申請書5 青色申告とは何か?6 青色申告承認申請書7 青色専 […]

開業と税金① 給与とは異なる「事業」の税金計算のしくみ

目次1 はじめに2 給与についての所得税計算のしくみ3 事業についての所得税計算のしくみ4 所得税における事業とは?5 おわりに~税金の面から開業の時期を考える 1 はじめに 私は確定申告の時期に青色申告会や税務署で記帳 […]