マイホームと税金④ 譲渡・売却

坂本竜一税理士事務所

坂本竜一税理士事務所今回はマイホームにまつわる税金についてお伝えするシリーズの第4回です。

今回はマイホームを譲渡した人に課税される税金と代表的な節税についてお伝えします。

タイトルには「売却」という文字を入れました。売却も「譲渡」に含まれるのですが「譲渡」という言葉になじみのない方もいらっしゃると思うのであえてタイトルに「売却」も入れました。

※本記事は令和7年5月1日現在施行の法令に基づいて執筆しております。

1 譲渡と税金の関係

(1)譲渡とは

譲渡とは財産や権利などを他人に譲り渡すことをいい、有償・無償を問いません。したがってマイホームの売却も譲渡に含まれます。

(2)所得税・住民税

マイホームを譲渡した場合には所得税と住民税が課税されます。2以後で詳しくお伝えします。

(3)固定資産税

1月1日現在の所有者(所有者として登記されている人)に課税されます。

1月1日は登記所が休みのため実際には譲渡したすべての人に課税されるようです。

(4)登録免許税

住宅ローンの抵当権を抹消する場合には土地家屋で合計2,000円の登録免許税が課税されます。

これは借主が負担するケースが多いかと思います。

2 所得税・住民税の計算

(1)税額

マイホームを譲渡した場合には所得税と住民税を合わせて以下の税金が課税されます。

①譲渡した年の1月1日時点で所有期間が5年を超えるマイホームを譲渡した場合

譲渡益×20.315%

② ①以外の場合

譲渡益×39.63%

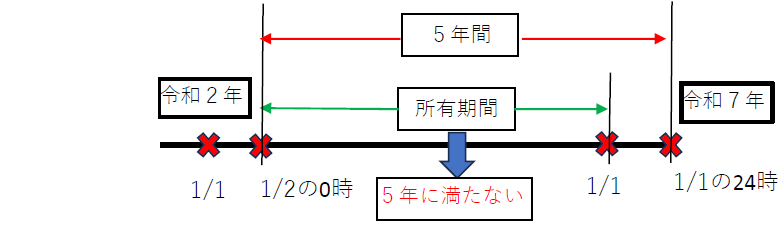

(2)所有期間の判定

(1)の「所有期間」は実際に取得した日~譲渡年の1月1日までの期間で判定します。

例えば令和2年1月1日に取得したマイホームを令和7年6月30日に譲渡した場合の所有期間は

令和2年1月1日~令和7年1月1日の5年未満となります。

なぜ5年未満なのでしょうか?

それは国税通則法という法律により期間の計算について以下のとおり定められているからです。

①初日の翌日から起算する

②月・年の初めから起算しない場合には最後の月・年において起算日の応当日の前日に満了する

上記の例を①と②に当てはめてみると以下の通りとなり5年に満たないこととなります。

①令和2年1月2日から起算する

②令和7年1月1日の24時に5年となる(事例では24時を経過していない)

(3)譲渡益の計算

(1)の譲渡益は以下の通り計算します。

譲渡益=収入金額ー取得費ー譲渡費用

ここで以下の点に注意が必要です。

①収入金額には受け取った金銭だけでなく債務免除などの経済的利益なども含まれます。

※例外的なケースにおいては特別に算出した「時価」が収入金額となります。

②取得費には譲渡したマイホームの購入額や増改築・リフォーム代金などが含まれ、建物の経年劣化による価値の減少分を差し引きます。

※例外的なケースにおいては特別に算出した金額が取得費となります。

3 所得税・住民税の代表的な節税策

ここでは2(1)の税額を軽減する代表的な節税策をご紹介します。

(1)譲渡益を圧縮するもの

①居住用財産の3000万円の特別控除

マイホームの譲渡益から3000万円まで差し引くことができます。

※1 親族など近しい人への譲渡については適用除外となります。

※2 過去3年以内に住宅ローン減税などの適用を受けていた場合には減税措置が取り消され、追加で税金が課される可能性があります。

②収用等の特別控除

国・地方自治体などによってマイホームが強制的に収用された場合において一定の要件を満たせばマイホームの譲渡益から5000万円まで差し引くことができます。

③マイホームの敷地が平成21年・22年に取得した土地である場合の1000万円の特別控除

マイホームの敷地の譲渡益から1000万円まで差し引くことができます。

この制度のメリットは住宅ローン減税などの適用を受けていても取り消されないことです。

※1 親族など近しい人への譲渡については適用除外となります。

※2 家屋部分の譲渡益からは差し引くことはできません。

(2)税率を低くするもの

譲渡した年の1月1日時点で所有期間が10年を超えるマイホームを譲渡した場合には、2(1)①の税率は20.315%から14.21%に軽減されます(最大3,663,000円までの軽減が限度)

この特例は(1)の特例と併用して適用を受けることができます。

(3)他の所得の所得税を軽減するもの

これまではマイホームの譲渡について譲渡益が生じた場合の税金についてお伝えしましたが、譲渡益ではなく譲渡損が生じた場合には、事業・給与などの税金を軽減する特例があります。

①住宅ローン借入をしてマイホームの買換えをした場合

一定の要件を満たす場合には、譲渡した年において譲渡損失を使って事業所得や給与所得などの税金を軽減することができます。

それでも譲渡損失が残る場合には譲渡した年の翌年以後3年間にわたって事業所得や給与所得などの税金を軽減することができます。

②マイホームの譲渡により残った住宅ローンの額が譲渡による収入金額を上回る場合

一定の要件を満たす場合には、譲渡した年において譲渡損失(残った住宅ローンの額から収入金額を差し引いた額を限度)を使って事業所得や給与所得などの税金を軽減することができます。

この譲渡損失が残る場合には譲渡した年の翌年以後3年間にわたって事業所得や給与所得などの税金を軽減することができます。

※税金の軽減額は①よりも小さくなります。

(4)取得した日と譲渡年を調整する

2(1)において譲渡した年1月1日時点における所有期間が5年を超える場合には税率が低くなるとお伝えしました。ただし、マイホームの売買契約を締結して即日マイホームの引き渡しがされることはなくタイムラグがあるはずです。このタイムラグを利用して取得した日と譲渡年を調整することができます。ただし、専門的な判断が必要ですので詳細は当事務所のオンライン個別税務相談にてご相談ください。

4 契約書がない場合

(1)契約書の必要性

2・3でお伝えした税額計算や税額軽減のための数字や要件はどのように確認するでしょうか?

納税者が確定申告書に所得や納税額を記載しますが、それらの数字が正しいとは限りません。

そこで税務署は譲渡したマイホームの購入時の契約書や譲渡時の契約書などの関係書類を見て確認します。

(2)概算取得費

マイホームの取得費は主にマイホームの取得契約書を根拠に計算します。

しかし、マイホームの購入金額が分からないため取得費の計算ができない場合があります。

その場合には収入金額(マイホームの譲渡金額)の5%を取得費とします。

これを概算取得費といいます。

(3)概算取得費の問題点

しかし、収入金額の5%ではあまりに小さいという問題があります。

例えばマイホームを4,000万円で譲渡したら概算取得費は200万円となります。

大昔に取得したものでない限り、実際の取得費が200万円という少額にはならないはずです。

つまり、概算取得費により譲渡益を計算すると税負担が大きくなりやすいのです。

(4)どうやって実際の取得費を求めるか?

それでは実際の取得費はどうやって算出すれば良いのでしょうか?

税理士業界で代表的な方法として取り上げられるのが、市街地価格指数を利用する方法です。

これは譲渡したマイホームの近辺の不動産価格についてマイホームの取得時と譲渡時の2時点の数字を利用して近似値を算出するというものです。

この方法が税務署から必ず認められるというわけではないですが有力な方法ではありますし、概算取得費とは1桁違う取得費が算出される可能性があるため、税負担の大幅な軽減になります。

5 最後に

今回はマイホームの譲渡により発生する税金と節税についてお伝えしました。

マイホームを譲渡については多額の税負担が発生する可能性が大きいため税理士が関与する機会が多いです。

もしマイホームの譲渡についてご自身で確定申告をしようとすると想定外の税負担が発生することもあります。

概算取得費が良い例かと思います。

税理士に相談しなかったがために数百万円の税金を余計に納付する可能性があります。

そうならないためにも早め早め(できればマイホームの譲渡をする前)にオンライン個別税務相談にて当事務所にご相談ください。

下記予約サイトからご予約ください。