シリーズ決算⑩ 消費税集計表

坂本竜一税理士事務所

坂本竜一税理士事務所シリーズ決算の10回目は消費税集計表です。

前回までは勘定科目の残高に着目した決算内容の確認の仕方について説明しました。

今回は原則課税方式により消費税を申告する事業者の消費税の処理に着目した確認の仕方について説明します。

(簡易課税方式により消費税を申告する場合には無関係ですので読まないほうが良いです)

1 科目ごとの消費税区分の確認

消費税区分については後ほど説明しますが、利益計算や消費税の納税額を算出するのに重要なデータです。

仕訳データの入力の際に消費税区分も一緒に入力することになります。会計ソフトによっては科目登録の際に消費税区分を設定することもあるでしょう。

しかし、100%の確率で消費税区分を正しく入力するのは不可能です。仕訳データの入力ミス、会計ソフトへの設定ミスなどがあるからです。

そこで会計ソフトに搭載されている帳票を使って入力された消費税区分の確認をすることになります。

会計ソフトによって名称は異なりますが、ここでは「科目別消費税区分集計表」と呼ぶことにします。

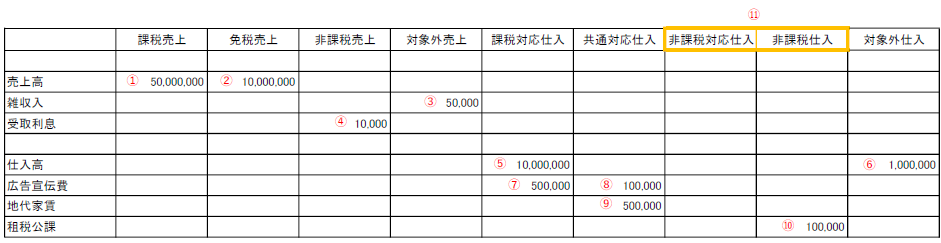

上図は科目別消費税区分集計表の例です。科目別・消費税区分別に税抜金額の合計額が集計されています。

ここでは、小売業を営む会社が年度途中で本社を移転した事例を想定しています。

以下、丸数字に対応する部分にどのような取引が集計されているか見ていきます。

①課税売上に集計される売上高・・・国内での物品の売上です。

②免税売上に集計される売上高・・・輸出販売による売上です。

③対象外売上に集計される雑収入・・・国外での取引による収入などです。

④非課税売上に集計される預金利息・・・国内にある銀行支店の預金利息です。

※国外にある銀行支店の預金利息がある場合には対象外売上となります。

⑤課税対応仕入に集計される仕入高・・・国内仕入です。

※一部例外はありますが説明は省略します。

⑥対象外仕入に集計される仕入高・・・輸入仕入などです。

※輸入仕入については輸入消費税額の集計が必要ですが、この帳票によらず別の表で集計する必要があります。

⑦課税対応仕入に集計される広告宣伝費・・・販売のための広告宣伝費です。

⑧共通対応仕入に集計される広告宣伝費・・・純粋に会社を宣伝するための広告宣伝費です。

⑨共通対応仕入に集計される地代家賃・・・ビルに入居している本社の家賃です。

⑩非課税仕入れに集計される租税公課・・・収入印紙、各種税金などです。

⑪非課税対応仕入と非課税仕入は名称は似ていますが、

前者は消費税が課税されるのに対して後者は消費税が課税されない点で異なります。

以上、消費税区分と科目との関係について見てきました。

もし、異なる消費税区分に数字が記載されていたら仕訳入力が誤っている可能性があります。

会計ソフトでは科目別消費税区分集計表の数字をクリックすると該当の科目・消費税区分の総勘定元帳に飛ぶ仕様になっていることが多いので、そちらから該当の仕訳を確認してみると良いでしょう。

2 消費税区分の確認の重要性

1で科目別消費税区分集計表を使った仕訳入力の確認について説明しました。

もし、消費税区分に誤りがあると利益計算や税金計算にも影響が生じます。

たとえば税抜1,000,000円の国内売上(掛け売り)があったとした場合には下記の通りとなります。

(仕訳中「/」の左が借方、右もしくは下が貸方です)

会計ソフトの入力

売掛金1,100,000/

売上ー課税売上1,100,000

実際の仕訳

売掛金1,100,000/

売上1,000,000

仮受消費税100,000

しかし、上記の場合において消費税区分を下記のように非課税売上とした場合にはどうなるでしょうか?

会計ソフトの入力

売掛金1,100,000/

売上ー非課税売上1,100,000

実際の仕訳

売掛金1,100,000/売上1,100,000

2つの仕訳における「実際の仕訳」を比較してみると本来より売上が100,000円多く計上されてしまいます。

また、このままだと税金計算にも影響してきます。

このように消費税区分の確認は非常に重要な作業です。

消費税区分が分かる取引については是非修正しましょう。

ただし、消費税区分の判断は税法上の問題がからむので分からない取引については早めに税理士に相談するようにしましょう。