シリーズ決算⑤ グループ会社間の債権債務

坂本竜一税理士事務所

坂本竜一税理士事務所シリーズ決算の5回目はグループ会社間の債権債務です。

第1回の「シリーズ決算① 資産・負債の残高」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。

グループ会社間の債権債務はグループ外の法人に対する債権債務に比べて管理が甘くなりがちです。

そのため決済が滞っていたり、利益計算が誤っている事例が見られました。

1 グループ会社間の債権債務の発生と消滅

グループ会社A社とB社との間で生じる債権債務の仕訳について事例別に見てみましょう。

A社・B社のいずれも3月末決算とし、法人税・消費税の影響は考慮しないものとします。

①ー1 10/1にA社がB社に商品1,000,000円を売上の場合

A社の仕訳

B社あて売掛金1,000,000/売上1,000,000

B社の仕訳

仕入1,000,000/A社あて買掛金1,000,000

①ー2 11/30にB社がA社の口座に①の買掛金を振込した場合

A社の仕訳

現預金1,000,000/B社あて売掛金1,000,000

B社の仕訳

A社あて買掛金1,000,000/現預金1,000,000

②ー1 10/1にA社がB社に簿価500,000円の備品を1,000,000円で売却した場合

A社の仕訳

B社あて未収金1,000,000/

備品500,000

固定資産売却益500,000

B社の仕訳

固定資産1,100,000/A社あて未払金1,100,000

②ー2 11/30にB社がA社の口座に②の未払金を振込した場合

A社の仕訳

現預金1,000,000/B社あて未収金1,000,000

B社の仕訳

A社あて未払金1,000,000/現預金1,000,000

③ー1 10/1にA社がB社にテーブル1,000,000円を売上(B社ではテーブルを備品として使用予定)の場合

A社の仕訳

B社あて売掛金1,000,000/売上1,000,000

B社の仕訳

備品1,000,000/A社あて未払金1,000,000

③ー2 3/31時点で代金未決済の場合

A社・B社ともに仕訳なし

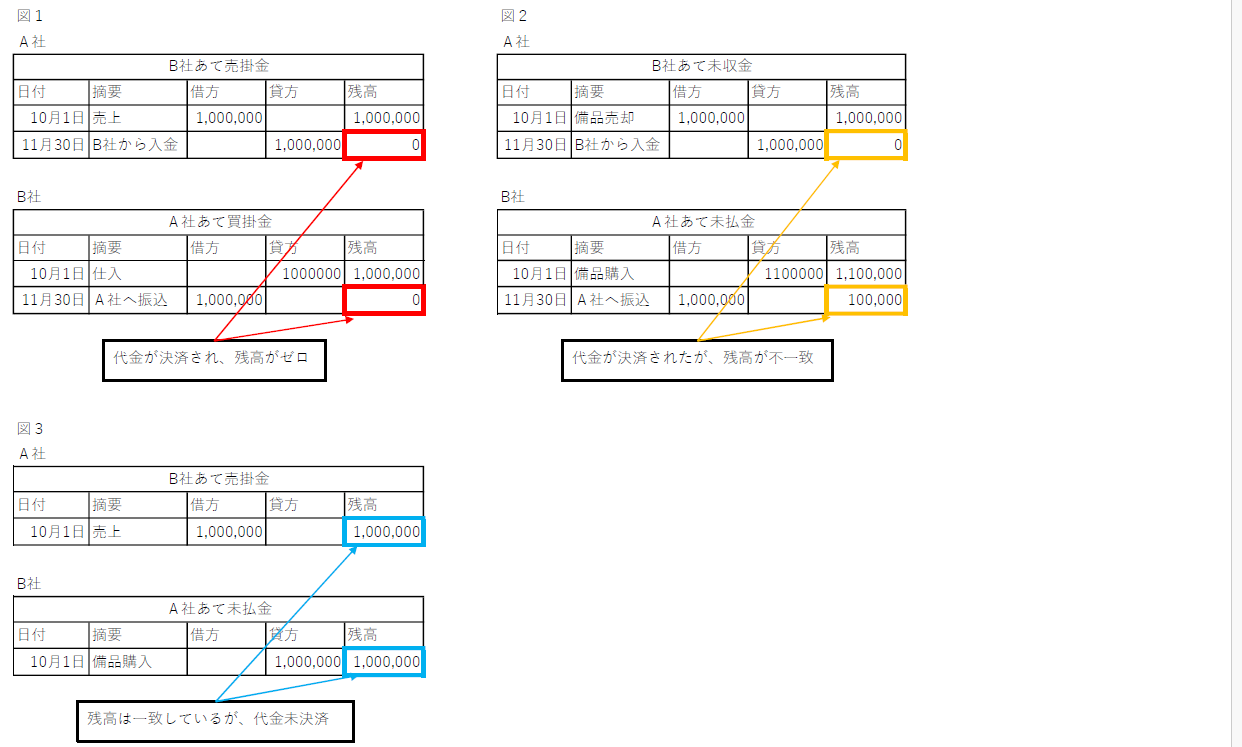

①~③の仕訳をもとに作成した元帳が図1~図3です。

②ー1でB社の仕訳処理に誤りがあり、図2のとおりA社とB社の債権債務が不一致となっています。

③では半年にわたって代金決済がないため、図3のとおりA社とB社の債権債務が残っています。

なお、一方の会社にとっては営業活動でも他方の会社にとっては営業外活動ということもあるので

③のように勘定科目が対応関係にない場合もあります。

2 グループ会社間で債権債務の確認を

グループ会社間の債権債務について仕訳処理の誤りや代金未決済の事例は少なくありません。

グループ会社同士で債権債務が発生するほどの事業規模だとグループ会社間の債権債務の残高のズレは

利益計算に少なくないインパクトを与えます。

グループ会社間の債権債務の残高は必ず確認するようにしましょう。

3 お気軽にご相談を

これまで見てきたようにグループ会社間の債権・債務の残高を確認することは決算において非常に重要なことです。

しかしながら、決算作業においては利益計算を強く意識するため多くの決算担当者にはなじみのない作業と思います。

本稿をご覧になって不明点や疑問点がありましたらお気軽にオンライン個別税務相談にてご相談ください。