令和7年分年末調整書類 記入上の重要ポイント

坂本竜一税理士事務所

坂本竜一税理士事務所目次

1 はじめに

12月の年末調整に向けて従業員の皆さんに年末調整書類を配布している事業者さんが多いことと思います。

近年は年末調整の仕組みが複雑になり年末調整書類の記入も一苦労かと思います。

そこで今回は年末調整書類の記入にあたって重要と思われるポイントをお伝えします。

給与計算ソフトを導入している事業者さんがほとんどだと思われるため

①他の箇所は記入ミスがあっても是正できる

②所得控除額や税額の最終値は自動計算される

という考えのもと重要ポイント以外は説明を省略しています。

2 収入と所得の違い

各書類の記入方法の前に年末調整書類全体(保険料控除申告書を除きます)に共通するポイントをお伝えします。

年末調整書類を見るとよく「収入」や「所得」という文字が記載されています。

収入とは所得を計算するための基礎となる数字であるのに対して、所得は扶養控除などの控除額を判定するための数字です。

下記のとおり収入の種類によって所得の計算方法が異なります。

(1)給与

給与の収入(税金や社会保険料などの天引き前の金額)の大きさによって以下の計算式により所得を求めます。

| 給与収入 | 給与所得 |

| ①給与収入が1,900,000円以下の場合 | 給与収入ー650,000円 |

| ②給与収入が1,900,001円~3,600,000円の場合 | 給与収入×70%ー 80,000円 |

| ③給与収入が3,600,001円~6,600,000円の場合 | 給与収入×80%-440,000円 |

| ④給与収入が6,600,001円~8,500,000円の場合 | 給与収入×90%ー1,100,000円 |

| ⑤給与収入が8,500,001円以上の場合 | 給与収入ー1,950,000円 |

(2)公的年金等

国民年金や厚生年金等は国税庁の下記リンクの「公的年金等に係る雑所得の速算表(令和2年分以後)」により所得を求めます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

(3)その他の収入

その他の収入については収入によって計算方法が多種多様なためここでは説明しきれません。

計算方法については当事務所のオンライン個別税務相談でご相談いただくか税務署にお問い合わせください。

(4)年末調整書類における所得の金額

年末調整書類における所得の金額は(1)~(3)で求めた所得の合計額となります。

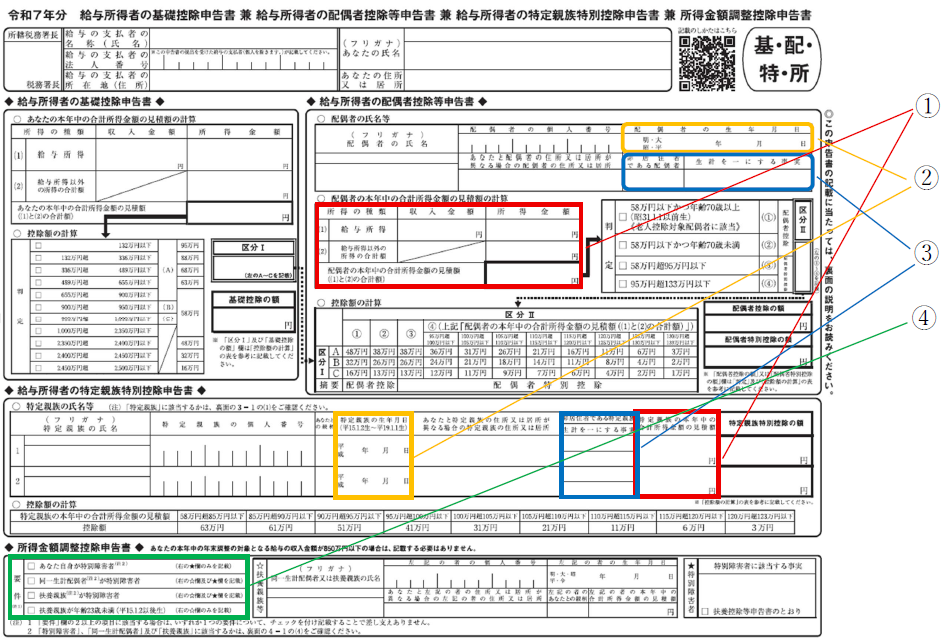

3 令和7年分 給与所得者の基礎控除申告書~

正式名称が長いので本稿では「基礎控除申告書」と呼びます。

こちらの申告書については下記の色枠で囲った部分が重要です。

※色枠で囲った部分は該当する方がいる場合にのみ記入するものです。

①赤枠で囲った部分は所得金額です。配偶者と親族について上記2により求めた金額を記入します。

②黄色枠は生年月日です。

③青枠の配偶者または親族のうち非居住者に該当する方については上欄(または左欄)に〇を付け、下欄(または右欄)に送金した金額を記入します。日本に住所がない場合には非居住者に該当する可能性があります。非居住者の判断は難しいので初めて判定する場合には当事務所のオンライン個別税務相談または税務署にお問い合わせください。

④緑枠については給与収入が850万円以上になる可能性がある方で該当する項目がある場合にはチェックマークを付けましょう。特別障害者の定義については基礎控除申告書の裏面4-1の(4)イをご覧ください。

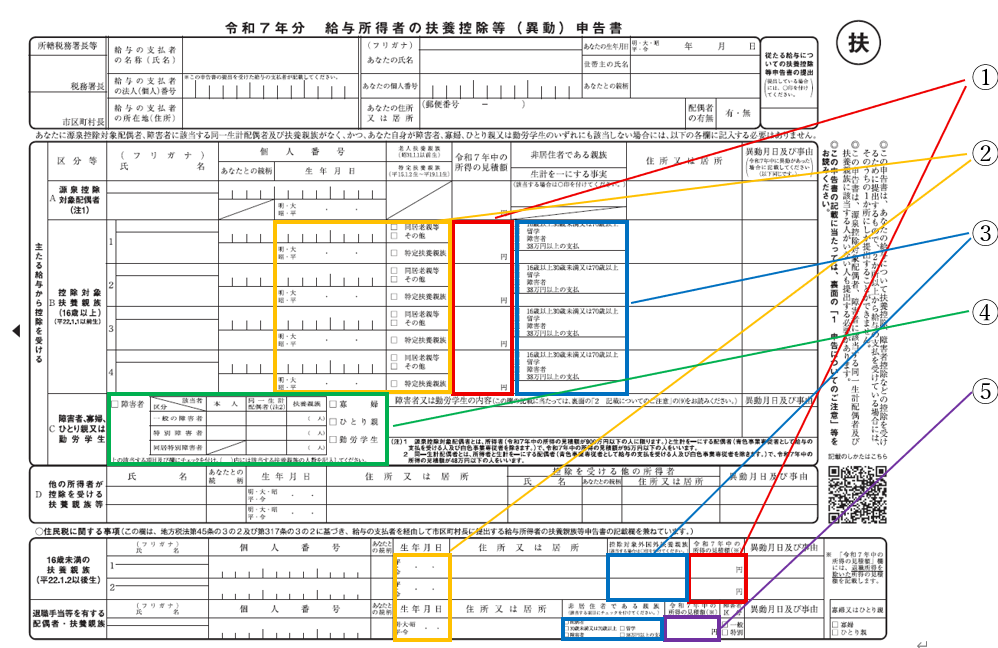

4 令和7年分 給与所得者の扶養控除等(異動)申告書

本稿では「扶養控除申告書」と呼びます。

こちらの申告書についても下記の色枠で囲った部分が重要です。

※色枠で囲った部分は該当する方がいる場合にのみ記入するものです。

なお、源泉控除対象配偶者については基礎控除申告書と内容が重複するので省略します。

①赤枠は所得金額です。扶養親族について上記2により求めた所得金額を記入します。

なお、今回の年末調整では所得金額の上限が48万円から58万円に変わります。

当初48万円を超える見込みだった方についても対象になるかもしれないので要確認です。

②オレンジ枠は生年月日です。

③青枠については非居住者である親族について青枠3か所のいずれかに該当する場合にはチェックマークまたは〇を記入します。日本に住所がない場合には非居住者に該当する可能性があります。非居住者の判断は難しいので初めて判定する場合には当事務所のオンライン個別税務相談または税務署にお問い合わせください。

④緑枠についてはご本人・同一生計配偶者・扶養親族について該当項目がある場合に記入します。

障害者に該当する場合には□とマス目にチェックマークを付けるとともに該当の扶養親族の人数をマス目のカッコ内に記載します。ご本人が寡婦・ひとり親・勤労学生に該当する場合には□にチェックマークを付けます。

※用語の意味については扶養控除申告書裏面「4 扶養親族等の範囲」をご覧ください。

⑤むらさき枠については源泉控除対象配偶者や扶養親族には該当しないけれど所得から退職所得の金額を除くと所得の合計額が58万円以下となる場合に記入します。

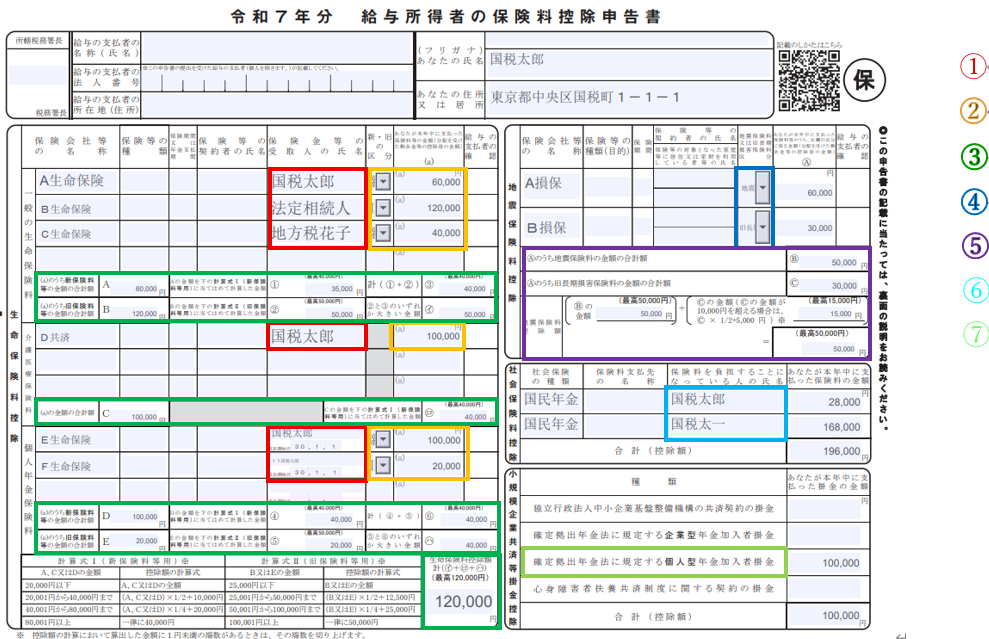

5 令和7年分 給与所得者の保険料控除申告書

こちらの申告書についても下記の色枠で囲った部分が重要です。

重要ポイントが多いので具体例を交えながらご説明します。

※色枠で囲った部分は該当する方がいる場合にのみ記入するものです。

①赤枠は保険金受取人です。離婚などで親族でなくなった方を保険金受取人にしている場合には離婚などした日以後の保険料は対象外です(記載例では地方税花子さんを離婚した元妻としています)。保険金受取人の変更を失念している場合には保険会社に連絡しましょう。

②オレンジ枠は新制度・旧制度の区分と支払金額です。生命保険料控除証明書に記載されている新制度と旧制度の区分をまず記載します。証明書に発行日時点での支払額と年間支払予定額が記載されている場合がありますが保険の解約をしていない場合には年間支払予定額を記載します。

③緑枠については、保険の種類ごとにオレンジ枠の(a)欄に記載した金額を新制度と旧制度の各区分ごとに集計してA~E欄に記載します。

④青枠には地震保険料控除証明書に記載された地震と旧長期の区分を記載します。

⑤水色枠についてはご本人または同一生計親族の社会保険料を支払った場合に記載します(国税太一さんを同一生計親族としています)

⑥黄緑枠についてはiDeCoの保険料を支払った場合に「確定拠出年金法に規定する個人型年金加入者掛金」に記入します。

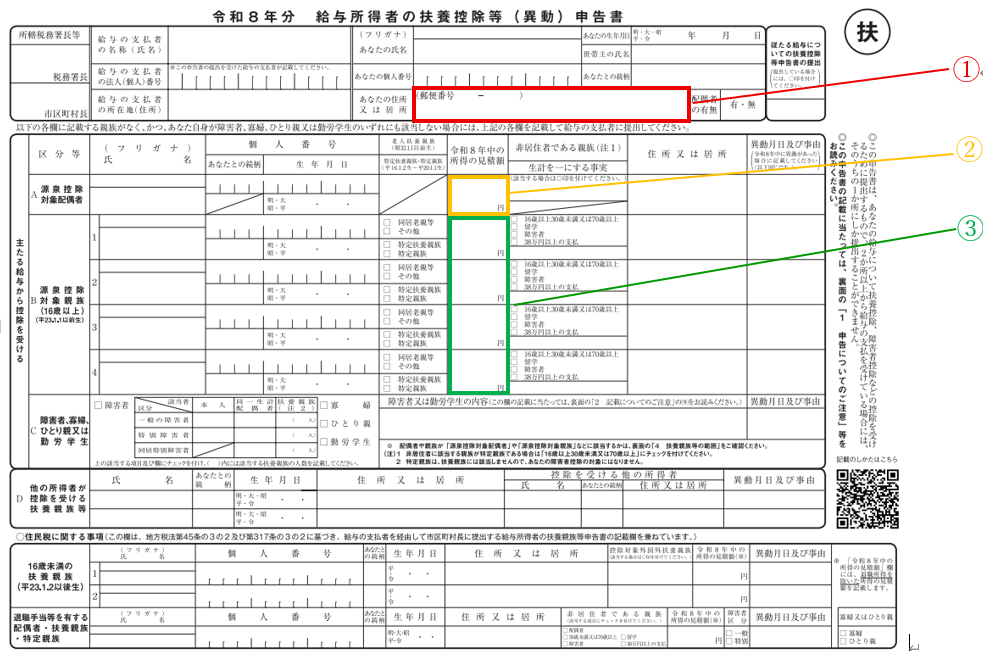

6 令和8年分 給与所得者の扶養控除等(異動)申告書

本稿では「令和8年分扶養控除申告書」と呼びます。

こちらは令和7年分の扶養控除申告書と記入方法は基本的に同じなので、一部注意を要する箇所のみご説明します。

①赤枠の住所欄には令和8年1月1日現在の住所地を記入します。

②オレンジ枠の所得の上限は95万円です。令和7年分の扶養控除申告書とは異なります。

③緑枠の所得の上限は基本58万円ですが、特定親族がいる場合には100万円です。特定親族の一部も記入する点が令和7年分の扶養控除申告書と異なります。

7 給与所得者の住宅借入金等特別控除申告書~

年末調整でいわゆる住宅ローン控除の適用を受けるための申告書です。

申告書の用紙の交付を受けるための手続をすると税務署から申告書の用紙が送られてきます。

毎年送られるのではなく初回に適用期間の年数分の用紙が送られてきます。

(2025年11月10日追記)

令和6年に居住開始した場合には書面ではなく電子データで交付されるようです。

詳しくは

国税庁HPの「年末調整で住宅借入金等特別控除の適用を受ける方へ」をご覧ください。

https://www.nta.go.jp/publication/pamph/shotoku/jukari/index.htm

また、記載例については下記リンクの「● 記載例」にあるのでご覧ください。

https://www.nta.go.jp/publication/pamph/shotoku/jukari/index.htm

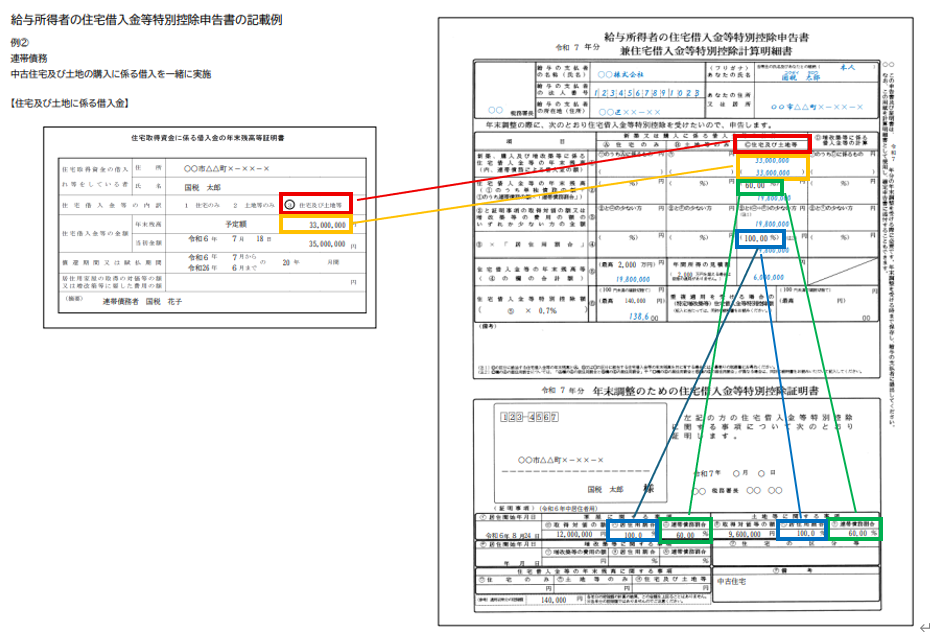

ただし、リンクの記載例だけでは分かりづらい部分もあるので「②中古住宅及び土地の購入に係る借入を一緒に実施した場合(連帯債務あり)」をピックアップしてご説明します。

なお、居住開始年によって申告書の様式が異なる場合もありますが考え方は共通です。

上図の左は金融機関が発行する借入金の年末残高証明書、右は税務署から送られる申告書の用紙です。

①赤枠について年末残高証明書の住宅借入金等の内訳は「3 住宅及び土地等」なので申告書のC欄に記入することになります。

②オレンジ枠について年末残高証明書の数字は年末残高のみ使います。年末残高の数字を①欄に転記します。なお、借入金が2本以上あってそのうちの一部に連帯債務が含まれている場合にはカッコ内に連帯債務の額を記入します(記載例では借入金は連帯債務によるものが1本なのでカッコ内も同額となります)

③緑枠について連帯債務割合は申告書の下欄に記載の数字を転記します。

④青枠について居住用割合は申告書の下欄に記載の数字を転記します。

8 終わりに

今回は年末調整書類の記入についてお伝えしました。

重要ポイントだけでもかなりの項目数があり読みづらい箇所が多々あるかと思います。

本来なら申告書ごとに記事を分けて丁寧にご説明するべきですが、今月中が提出期限の事業者さんも多いようなので急いで執筆した次第です。ご容赦ください。

ご不明な点は当事務所のオンライン個別税務相談でご相談いただくか税務署にご相談ください。