マイホームと税金⑤ 相続・贈与

坂本竜一税理士事務所

坂本竜一税理士事務所今回はマイホームにまつわる税金についてお伝えするシリーズの第5回です。

今回は相続や贈与によりマイホームを取得した人に課税される税金と代表的な節税についてお伝えします。

※本記事は令和7年6月14日現在施行の法令に基づいて執筆しております。

1 相続により取得した場合に課される税金

相続(遺贈を含みます。以下同じ)により被相続人が所有していたマイホームを取得した場合には以下の税金が課税されます。

(1)相続税

世間一般に広く知れ渡っている税金だと思いますが計算方法は非常に複雑です。

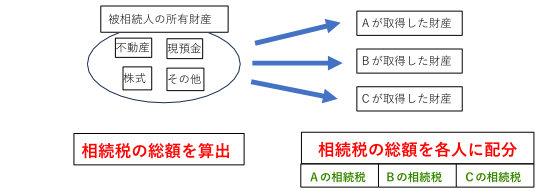

相続税の計算方法の概要は以下の通りです。

①被相続人が所有していた財産(マイホームを含みます)をもとに相続税の総額を算出します。

②そして相続税の総額を相続により取得した財産の割合に応じて各人に割り振ります。

イメージとしては下図のとおりです。

(2)登録免許税

相続により取得したマイホームについて所有権移転登記をする際に課税されます。

取得した人が相続人かどうかで以下の通り税額が異なります。

①相続人

固定資産税評価額×0.4%

②相続人以外

固定資産税評価額×2.0%

(3)不動産取得税

基本的には課税されません。

ただし、相続人以外の人が特定遺贈という方法により被相続人のマイホームを取得した場合に以下の税額が課税されます。

①マイホームの敷地

固定資産税評価額×50%×3.0%

②住宅

固定資産税評価額×3.0%

なお、マイホーム所在地の都道府県に申告が必要です。

2 贈与により取得した場合に課される税金

贈与によりマイホームを取得した場合には以下の税金が課されます。

(1)贈与税

こちらも相続税ほどではないとしても世間一般に広く知れ渡っている税金だと思います。

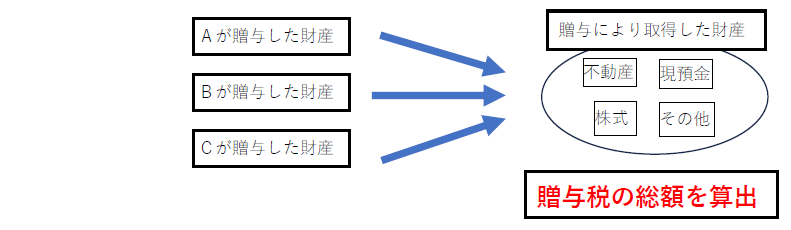

贈与税は1月1日から12月31日までの1年間に贈与により取得した財産(マイホームを含みます)をもとに計算します。

イメージとしては下図のとおりです。

(2)登録免許税

贈与により取得したマイホームについて所有権移転登記をする際に以下の税額が課税されます。

固定資産税評価額×2.0%

(3)不動産取得税

贈与によりマイホームを取得した場合に以下の税額が課税されます。

①マイホームの敷地

固定資産税評価額×50%×3.0%

②住宅

固定資産税評価額×3.0%

なお、マイホーム所在地の都道府県に申告が必要です。

3 節税策

これまで相続・贈与により取得したマイホームについて課税される税金についてお伝えしました。

ここからは税額を軽減する節税策を2点ご紹介します。

(1)小規模宅地等の特例(相続税)

被相続人が居住していたマイホームの敷地のうち330㎡までの分の相続税の最大80%を軽減するものです。

これは相続税では代表的な制度で雑誌などでも取り上げられているかもしれません。

適用の条件が非常に複雑なので詳細は説明しませんが、対象となる人の概要は以下のとおりです。

①被相続人の配偶者、被相続人と同居していた親族

②①の人がいない場合における被相続人の親族でマイホームを所有したことがない人

したがってマイホームの相続については被相続人の生前から①を強く意識する必要があります。

※被相続人が他にも不動産を所有している場合には適用を制限される可能性もあります。

(2)配偶者控除(贈与税)

婚姻期間が20年以上の配偶者からマイホームの贈与を受けた、またはマイホームの購入資金の援助を受けた場合に

最大1,100万円の贈与税を軽減するものです。

マイホームすべての所有権だけでなく一部の持分の贈与も対象となります。

そのため、生前に相続財産を減らすことによる相続税対策にも利用される制度でもあります。

4 最後に

今回はマイホームを相続・贈与により取得した場合に発生する税金と節税についてお伝えしました。

相続や贈与のほとんどは親族間で、かつ、無償で行われます。

そのため、常日頃から親族間でコミュニケーションをとって円滑な相続・贈与につなげていただきたいです。

また、相続や贈与は多額の税負担が発生する可能性が大きいため税理士が関与する機会が多いです。

税理士に相談しなかったがために多額の税金を余計に納付する可能性があります。

そうならないためにも早め早め(相続発生前や贈与前)にオンライン個別税務相談にて当事務所にご相談ください。