現預金でみる企業の経営状態① 利益や内部留保では分からない

坂本竜一税理士事務所

坂本竜一税理士事務所1 はじめに

企業の経営状態を語るときに利益、内部留保などの指標が多く用いられます。

対照的に現預金はその重要性の割にそれほど多く用いられることがないように思います。

今回は指標としての利益、内部留保の問題点をお伝えします。

2 利益と現預金の関係

(1)利益とは何か?

利益は下記の計算式で計算されます。

利益=収益ー(原価+費用+損失)

収益は実現主義、( )内の原価・費用・損失は発生主義により計上されます。

さらに原価は発生した事業年度と関係なく収益と直接結びつき、費用・損失は発生した事業年度と結びつきます。

いずれも現預金の収入・支出とは直接的な関係はありません。

(2)利益は現預金の収入・支出と切り離される

現預金収入=収益、現預金支出=原価・費用・損失となりそうなものですが、それだと収入・支出の時期を動かして

事業年度ごとの利益操作につながってしまいます。そのため、現預金の収入・支出とは切り離されることとなっています。

3 「利益」という指標の問題点

現在では企業業績の指標として利益が重要な位置を占めていますが、以下のように問題がないわけではありません。

(1)資金繰りの実態を反映していない

2でお伝えしたように利益は現預金との直接的な結びつきはありません。

そのことの裏返しとして利益水準が資金繰りの状態とかけ離れたものになることが少なくありません。

黒字倒産が発生するのもそのためです。

(2)数字に不確実性がある

相手方に商品やサービスの提供を完了した時点で売上などの収益を計上しますが、失念などによる計上漏れや相手方との認識の違いによる売上取り消しというケースは少なくありません。原価・費用・損失に関しても同様です。

収益・原価・費用・損失の計上に関しては人の判断や作業が介在するために多少の不確実性は避けられません。

脱税や粉飾決算が生じるのも構造的なものといえます。

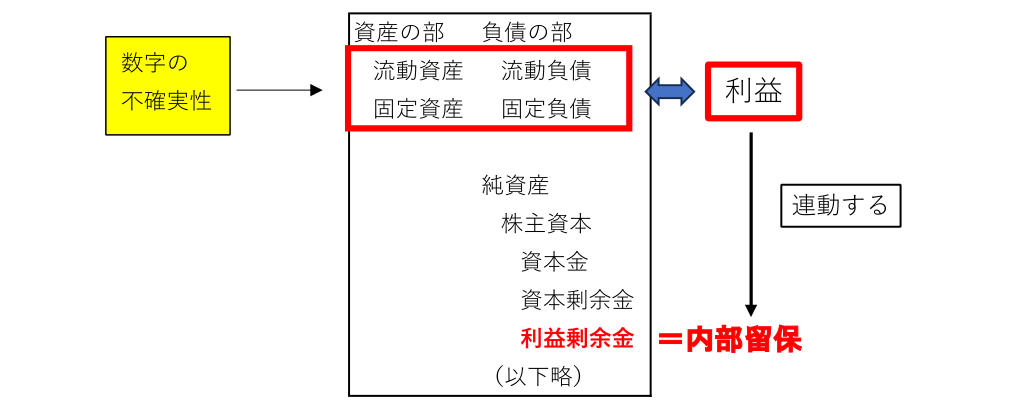

4 内部留保と現預金の関係

(1)内部留保とは何か?

日本の経済ニュースで内部留保という言葉が出てきます。

特に日本の大企業に余力があることを「内部留保を貯めこんでいる」などと表現することが多いと思います。

内部留保に財産的価値があるかのような表現ですが実際には違います。

内部留保とは過去の利益を積み上げたものであり、貸借対照表でいえば「利益剰余金」とされる部分です。

計算式で示すと以下の通りです。

内部留保(利益剰余金)=過去の利益の合計額ー配当として社外に流出した金額

(2)現預金とは無関係

2でお伝えしたように利益は現預金とは切り離された存在です。

したがって、利益を積み上げた内部留保も当然に現預金とは切り離された存在です。

5 内部留保という指標の問題点

(1)資金力を反映していない

3(1)と同じような問題が内部留保(=利益剰余金)にあります。

多くの企業において内部留保の数字ほどの現預金はないはずです。

(2)数字に不確実性がある

当事務所のコラム「シリーズ決算① 資産・負債の残高」でもお伝えしましたが、資産・負債は収益・費用とリンクしています。資産・負債の残高に誤りがあると収益・費用の残高ひいては利益にも誤りがあるわけです。

その結果として内部留保にも誤りがあることになります。

現預金については金庫やレジ、預金通帳などを確認すれば簡単、かつ、確実に数字を合わせられます。

一方でその他の資産・負債は現預金のような簡単、かつ、確実に数字を合わせられる手段がありません。

そのため、人の作業や判断が介在して多少の不確実性が避けられません。

6 経営指標としての現預金の重要性

これまでお伝えしたように利益や内部留保は資金的な面や数字の不確実性などから経営指標としては不完全なものです。

現預金は非常に重要な経営資源というだけでなく、数字の確実性という観点からも経営指標として重要な存在です。

現預金の観点から企業の経営状態を見ると企業の意外な一面が見えてくるかもしれません。

次回は現預金の観点から企業の経営状態を分析する手法についてご紹介します。