前澤氏の資産管理会社を使った贈与スキームについて

坂本竜一税理士事務所

坂本竜一税理士事務所7月9日付の読売新聞の記事にて元ZOZOの創業者の前澤友作氏の資産管理会社が4億円の申告漏れを指摘されました。

読売新聞の記事はこちら(https://www.yomiuri.co.jp/national/20250708-OYT1T50154/)

このスキームと税金について私見を述べます。

なお、本稿で用いる数字は架空の数字であって実際の数字ではありませんのでご留意ください。

1 スキームの内容

(1)前提条件

読売新聞の記事からは社債の発行条件や前澤氏の貸付金の貸付条件は分かりませんが、ここでは2019年4月に

社債の発行額10億円・年利率10%・4年後に償還、貸付金の元本10億円・年利率1%・4年後に返済

という条件で一連の取引が行われたという仮定をもとに話をすすめます。

※記事には社債数億円とありますが、それだと利息制限法の上限利率を超えてしまうので10億円としています。

※貸付金の利子の適正金利の下限を1%としています。

冒頭でも触れましたが、上記は架空の数字であって実際の数字ではありません。

(2)スキームの形式的な枠組み

スキームの形式的な枠組みと資金の流れを見ていきます。

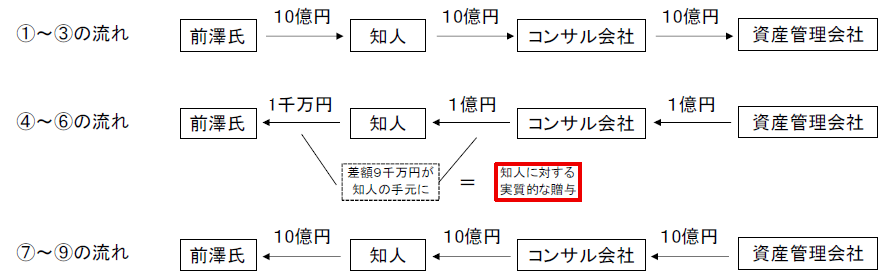

①2019年4月に前澤氏の資産管理会社がコンサル会社に社債10億円を発行

②2019年4月コンサル会社が前澤氏の知人に同額の社債10億円を発行

③2019年4月前澤氏の知人が前澤氏から低利で知人に10億円を貸付

④2020年3月から2023年3月にわたって資産管理会社からコンサル会社に毎年1億円の利子を支払い

⑤2020年3月から2023年3月にわたってコンサル会社から知人に毎年1億円の利子を支払い

⑥2020年3月から2023年3月にわたって知人から前澤氏に毎年1,000万円の利子を支払い

⑦2019年4月に前澤氏の資産管理会社がコンサル会社に10億円を償還

⑧2019年4月コンサル会社が前澤氏の知人に10億円を償還

⑨2019年4月前澤氏の知人が前澤氏に10億円を返済

(3)スキームの実質的な枠組み

ここからは(2)の枠組みを前提に実質的な資金の流れを見ていきます。

①から③の流れを見るとコンサル会社と知人には資金は残らず通り過ぎています。

実質的には前澤氏から資産管理会社への貸付といえます。

④から⑥を見るとコンサル会社には資金は残らず通り過ぎています。

実質的には資産管理会社からから前澤氏と知人にあわせて毎年1億円ずつ社債利子を支払っているといえます。

ただし、知人は1円も出していないのに毎年9,000万円受け取っており、贈与を受けたといえます。

(誰からの贈与かについては後述します)

⑦から⑨の流れを見ると①から③の流れと逆です。

つまり、実質的には資産管理会社から前澤氏への返済と言えます。

下図は①~⑨の資金の流れを図にしたものです。

2 追徴課税されるのはいくらか?

(1)元の課税関係

1(2)に触れた形式的なスキームを前提とすると追徴課税の前の元々の課税関係は以下のとおりです。

①資産管理会社

2020年3月期から2024年3月期まで毎年社債利息を費用として計上することにより所得を1億円ずつ圧縮。

実効税率は29.74%なので4年間合計で1億1,896万円の法人税等を圧縮。

②コンサル会社

プラスマイナスゼロなので課税関係なし。

③知人

コンサル会社から毎年受け取る社債利息1億円について所得税・住民税合わせて20.315%の課税。

4年間で8,126万の課税。

コンサル会社が支払の際に源泉徴収して完了するので確定申告は不要。

④前澤氏

知人から毎年受け取る1千万円は雑所得として他の所得と一緒に総合課税。

仮に所得税の税率が最高税率の45%とすると住民税10%と合わせて4年間で2,200万円の課税。

⑤差し引き税金軽減額

①~④全体で1,570万円税金が少なくなっています。これは①の圧縮額が大きいためです。

(2)推測される追徴課税

読売新聞の記事によると「グーニーズからの利払いは実質的に『寄付』だったと判断した」とあります。

法人による寄附は一部の例外を除いて税務上は費用として認められません。

そのため1(3)で触れた実質的なスキームから下記のような追徴課税がされたものと思われます。

①資産管理会社

社債利息の費用計上が否認されることで2020年3月期から2024年3月期までの所得が1億円ずつ増加。

実効税率が29.74%なので法人税等が1億1,896万円+延滞税などが追徴されるものと思われます。

②コンサル会社

実質的にもプラスマイナスゼロなので課税関係がないので追徴課税はありません。

③知人

法人から個人に対する寄附(贈与)は一時所得に該当するので他の所得と総合して課税。

仮に知人に他の所得がほぼないと仮定すると所得税・住民税合わせて約89,716,000円の課税。

源泉分離された利子を差し引いて8,456,000円+延滞税などが追徴課税されることになります。

④前澤氏

法人による社債の発行と個人間の資金貸付は直接的な関係はないので是正はないものと思われます。

⑤追徴税額

①~④の合計で追徴税額は127,416,000円+延滞税などとなります。

3 前澤氏個人が贈与したとした場合

(1)行為計算否認?

読売新聞の記事には「行為計算否認」という文言が記載されています。「行為計算否認」は同族会社の

行為計算の否認を指すと思われます。

これは個人が会社の経営権を握っている場合において、その会社が自社や経営者などの税負担を不当に

減少させるために行った取引はなかったものとするものです。

今回のケースでいえば資産管理会社による社債発行はなかったものとする場合を指します。

しかし、資産管理会社から知人と前澤氏に資金が流れているのは事実なので適用は難しいでしょう。

(2)前澤氏個人が知人に贈与した場合との比較

2(2)③において知人の税負担額を89,716,000円としました。

仮に前澤氏から知人に毎年9千万円の贈与を行ったとすると4年間で1億9,558万の贈与税が発生します。

実に105,864,000円の差額です。

(3)有効なスキームか?

(1)において資産管理会社による社債発行をなかったものとするのは難しいとお伝えしました。

しかし、前提条件が少しでも違えば前澤氏から知人に対する贈与と認定されて(2)のように贈与税が課される

可能性があります。

私が相談を受けたなら顧客に100%有効という保証はなく追徴課税のリスクはある旨を絶対に説明します。