シリーズ決算⑨ 前期比と前月比

坂本竜一税理士事務所

坂本竜一税理士事務所シリーズ決算の9回目は前年比と前月比です。

前回までは資産負債の観点からの決算内容の確認をすることについて説明してきましたが、今回はどちらかというと収益費用に比重を置いた決算内容の確認についてご説明します。

タイトルにあるように前期や前月との比較で数字がどのように増減したかの観点からの確認です。説明のつく要因に基づく増減なら問題ないのですが、説明が付かない要因だと決算内容に誤りがあるかもしれません。

まだ税務申告書を作る前の段階で一回確認してみましょう。

1 貸借対照表の確認

毎月の取引や決算整理仕訳を入力したら試しに当期(決算作業中の期)と前期の貸借対照表と損益計算書を出力しましょう。

ここでは各科目の当期の合計金額が前期との比較でどの程度の増減があったかを確認します。

ただし、全ての科目を確認する必要はありません。シリーズ決算の取り上げた科目や金額的に小さい科目は必要ないでしょう。

ここでの主な確認項目は以下のとおりです。

(1)貸借対照表

①現預金

残高を合わせるのは当然のこととして、前期との比較でどの程度の増減があったか?どのような要因で増減したのか?

の分析をした方が良いでしょう。

②減価償却資産以外の固定資産

減価償却資産については「シリーズ決算⑥ 減価償却資産」で取り上げましたが、それ以外の固定資産についてはあまり

増減はないかと思います。増減がある場合には増減の要因を確認する必要があるでしょう。

③借入金

金融機関からの借入金については残高を合わせるのは当然のこととして、役員借入金など他の借入金も含めて増減の要因を

確認した方が良いでしょう。

④引当金

賞与引当金などの人件費関連であれば人員や基本給の増減とリンクするかの確認、その他の引当金についても引き当て元の

事象との相関関係があるか確認した方が良いでしょう。

⑤準備金・任意積立金

損益に関係しない科目ですが、どこの会社でも経常的に発生する科目ではありません。

また、特別償却準備金のように一定期間にわたって取り崩すことが必要なものがあります。

発生の経緯、取崩の要否などを把握したうえで、前期との増減の有無を確認した方が良いでしょう。

(2)損益計算書

損益項目については月ごとの合計金額で分析した方が細かい分析が可能です。これについては下記2で説明します。

損益計算書については重点的に確認すべき科目の抽出に利用する程度で良いでしょう。

2 残高推移表の確認(損益項目)

1(2)で触れたように損益項目については月ごとの合計金額で分析した方が良いでしょう。

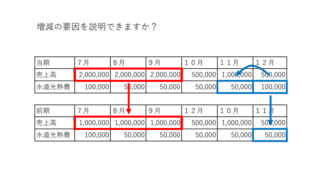

下図は前期と当期の残高推移表の売上高と水道光熱費の抜粋です。

主な分析項目は下記のとおりです。

①7月~9月の売上(赤枠部分)が当期は前期の2倍になっている要因は何か?

(気象条件の違い、ヒット商品の有無、受注の多寡など)

②12月の水道光熱費(青枠部分)が当期の11月(前月)や前期の12月(前期)と比べて多い要因は何か?

(水道光熱費は製造業などでなければそれほど大きな増減はないはずです。)

③3月の売上(緑枠部分)が当期の2月(前月)や前期の3月(前期)と比べて多い要因は何か?

(①と同様ですが、それに①に加えて単月なのか?来期4月以後も続くのか?の確認は可能かもしれません)

3 増減の要因が説明できるか?

1と2で前期や前月との増減比較をしてみて納得のいく決算数値となっているでしょうか?

もし、ご自身の肌感覚と違う、社内の空気と違うということでしたら決算は完了していないかもしれません。

決算整理仕訳を見直したり、数字の大きな科目を中心に月次の処理を見直したりする必要があります。

また、場合によっては営業担当などに報告漏れなどの確認が必要かもしれません。

取締役会などで報告をするにも金融機関に報告をするにも決算数値との整合性のある説明が必要です。

この段階からどのような質問を受けるか想定しながら決算作業の完成に向けて動くと良いかもしれません。

投稿者プロフィール

最新の投稿

シリーズ決算2025年5月2日シリーズ決算⑩ 消費税集計表

シリーズ決算2025年5月2日シリーズ決算⑩ 消費税集計表 シリーズ決算2025年4月30日シリーズ決算⑨ 前期比と前月比

シリーズ決算2025年4月30日シリーズ決算⑨ 前期比と前月比 シリーズ決算2025年4月28日シリーズ決算⑧ 残高一覧

シリーズ決算2025年4月28日シリーズ決算⑧ 残高一覧 シリーズ決算2025年4月19日シリーズ決算⑦ 給与天引き

シリーズ決算2025年4月19日シリーズ決算⑦ 給与天引き