シリーズ決算④ 経過勘定

坂本竜一税理士事務所

坂本竜一税理士事務所シリーズ決算の4回目は経過勘定です。

第1回の「シリーズ決算① 資産・負債の残高」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。

今回取り上げる経過勘定は収益・費用を計上した後の残りというイメージが強いかと思いますが、残高についてはおろそかにされる傾向にあるようです。

1 経過勘定の具体例

経過勘定とは何か?これについて定義がありますが抽象的で分かりにくいのでここでは割愛し、具体例を見ていくことにします。具体的には下記の4つです。

(1)前払費用

前払利息、前払保険料、前払家賃、前払保証料など

(2)前受収益

前受利息、前受家賃など

(3)未払費用

未払利息、未払家賃、未払給料、未払社会保険料など

(4)未収収益

未収利息、未収家賃など

2 経過勘定の会計処理

経過勘定の決算処理について前払保険料を例に見てみましょう。

3月末決算の会社が以下の条件で資金借り入れをしたという例で考えてみます。

借入額 1,000,000円

借入日 令和6年4月1日

返済日 令和7年9月30日

利率 年3%の単利

利払日 令和6年4月1日

①発生時に前払費用を計上する方法

令和6年4月1日 (現預金) 1,000,000 (長期借入金)1,000,000

(前払費用) 45,000 (現預金) 45,000 ※1,000,000円×3%×1.5年=45,000円

令和7年3月31日 (支払利息) 30,000 (前払費用) 30,000

②決算時に前払費用を計上する方法

令和6年4月1日 (現預金) 1,000,000 (長期借入金)1,000,000

(支払利息) 45,000 (現預金) 45,000

令和7年3月31日 (前払費用) 15,000(支払利息) 15,000

①と②は同じ仕訳で支払利息の残高は30,000円、前払費用の残高は15,000円です。

3 経過勘定の残高

引き続き前払費用を例に考えてみます。

決算時に前払費用を計上する方法をとる場合において利息10,000円、保険料15,000円、家賃10,000円の合計35,000円を前払費用として計上すると決算日の前払費用の残高は35,000円になるでしょうか?

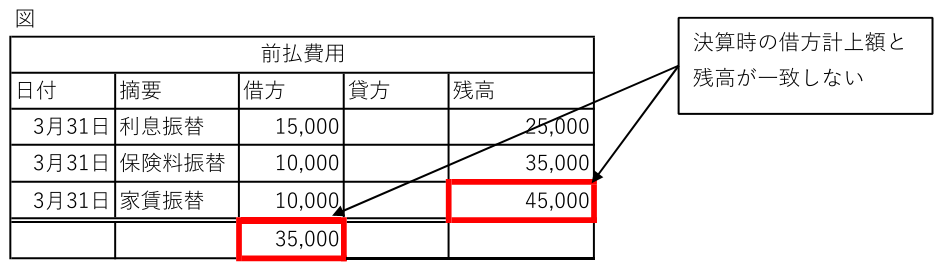

下図は前払費用の元帳です。

当期計上額35,000円に対して残高が45,000円となっていますが、これは以前に計上した前払費用が残っていることを意味しています。

当期に振り替えが必要かもしれません。

前払費用に限らず他の経過勘定についても当期の計上額と残高が一致しているかの確認が必要です。

投稿者プロフィール

最新の投稿

シリーズ決算2025年4月28日シリーズ決算⑧ 残高一覧

シリーズ決算2025年4月28日シリーズ決算⑧ 残高一覧 シリーズ決算2025年4月19日シリーズ決算⑦ 給与天引き

シリーズ決算2025年4月19日シリーズ決算⑦ 給与天引き シリーズ決算2025年4月14日シリーズ決算⑥ 減価償却資産

シリーズ決算2025年4月14日シリーズ決算⑥ 減価償却資産 シリーズ決算2025年4月10日シリーズ決算⑤ グループ会社間の債権債務

シリーズ決算2025年4月10日シリーズ決算⑤ グループ会社間の債権債務