シリーズ決算③ 仕掛品

坂本竜一税理士事務所

坂本竜一税理士事務所シリーズ決算の3回目は仕掛品です。

第1回の「シリーズ決算① 資産・負債の残高」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。

今回取り上げる仕掛品は完成品とは異なり個数と単価だけでは管理できず、また、発生と消滅が科目振替によって起こるので、ミスが生じやすい科目です。

1 仕掛品の発生と消滅

仕掛品は製品・成果物の完成に要する原価を科目振替することで発生します。

仕訳にすると下記の通りとなります(製作・制作を開始した事業年度内に製品・成果物が完成しても一旦仕掛品勘定に振り替えるはずです)

(仕掛品)××× (原材料費)×××

(労務費)×××

(経費)×××

また、成果物が完成したら主に下記2つの仕訳パターンによって科目振替して仕掛品が消滅します。

①同じ製品を複数生産して販売する場合

(製品)××× (仕掛品)×××

②工事やソフトウェアの受注生産などの場合

(完成○〇原価)××× (仕掛品)×××

2 原価の集計と科目振替

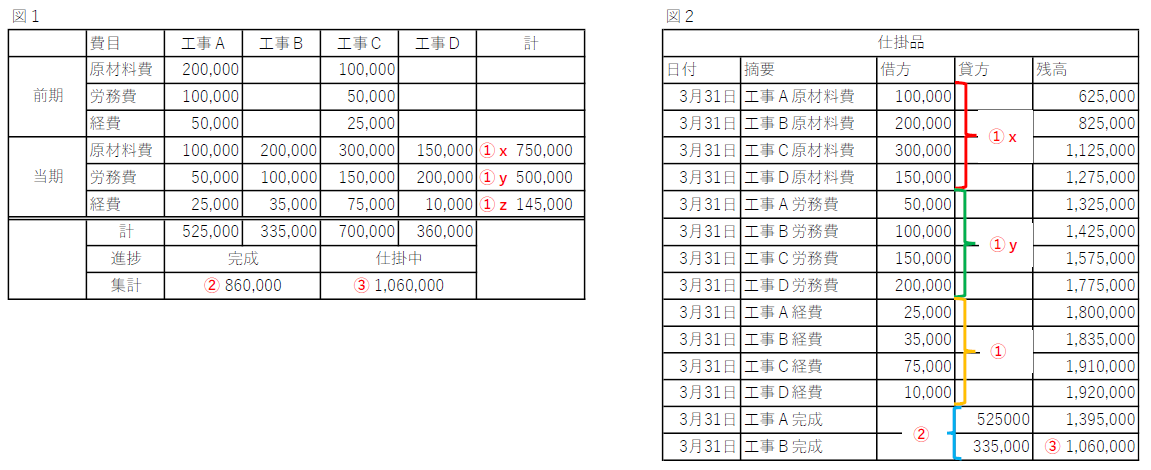

原価の集計と科目振替について具体例をもとに見てみましょう。

工事の開始時期と進捗が異なる以下の工事があるものとします。

工事A 前期に着工して当期に完成

工事B 当期に着工して当期に完成

工事C 前期に着工して当期において未完成

工事D 当期に着工して当期において未完成

図1は4つの工事についての原価を集約した表です。

また、図2は4つ工事に関する仕掛品元帳です。

※図1と図2の赤字の①~③は対応関係にあります。

チェックポイントは3つあります。

①原材料費750,000円(①x)、労務費500,000円(①y)、経費145,000円(①z)は仕掛品勘定の借方計上額と一致するか?

②完成した工事の原価合計860,000円(②)は仕掛品勘定の貸方計上額と一致するか?

③仕掛品中の原価集計額1,060,000円(③)は仕掛品勘定の残高と一致するか?

3 金額が合わない場合

2のチェックポイント①か②が不一致である場合には仕掛品の仕訳処理に誤りがある可能性があります。

2のチェックポイント①と②は一致していたけれど③が不一致である場合には過年度の仕訳処理に誤りがある可能性があります。

仕掛品の仕訳処理は内部の事務処理の問題にすぎませんが、利益計算が大きく変わる可能性があるので注意が必要です。

投稿者プロフィール

最新の投稿

シリーズ決算2025年4月28日シリーズ決算⑧ 残高一覧

シリーズ決算2025年4月28日シリーズ決算⑧ 残高一覧 シリーズ決算2025年4月19日シリーズ決算⑦ 給与天引き

シリーズ決算2025年4月19日シリーズ決算⑦ 給与天引き シリーズ決算2025年4月14日シリーズ決算⑥ 減価償却資産

シリーズ決算2025年4月14日シリーズ決算⑥ 減価償却資産 シリーズ決算2025年4月10日シリーズ決算⑤ グループ会社間の債権債務

シリーズ決算2025年4月10日シリーズ決算⑤ グループ会社間の債権債務