シリーズ決算② 売掛金

坂本竜一税理士事務所

坂本竜一税理士事務所シリーズ決算の2回目は売掛金です。

前回の「シリーズ決算① 資産・負債の残高」では資産・負債の残高が利益計算に影響することと残高確認についてお伝えしました。

今回から各科目の残高が合わない原因についてお伝えしていきます。

1 売掛金が増減する要因

まず始めに売掛金が10,000円増減する主な要因を仕訳で考えてみましょう。

①売上を計上

(売掛金) 10,000 (売上) 10,000

②売上値引・売上割戻・返品があった

(売上) 10,000 (売掛金)10,000

③売掛金回収

(現預金) 10,000 (売掛金)10,000

2 売掛金の残高が合わない要因

売掛金の残高が合わない要因を事例とともに順番に見ていきましょう。

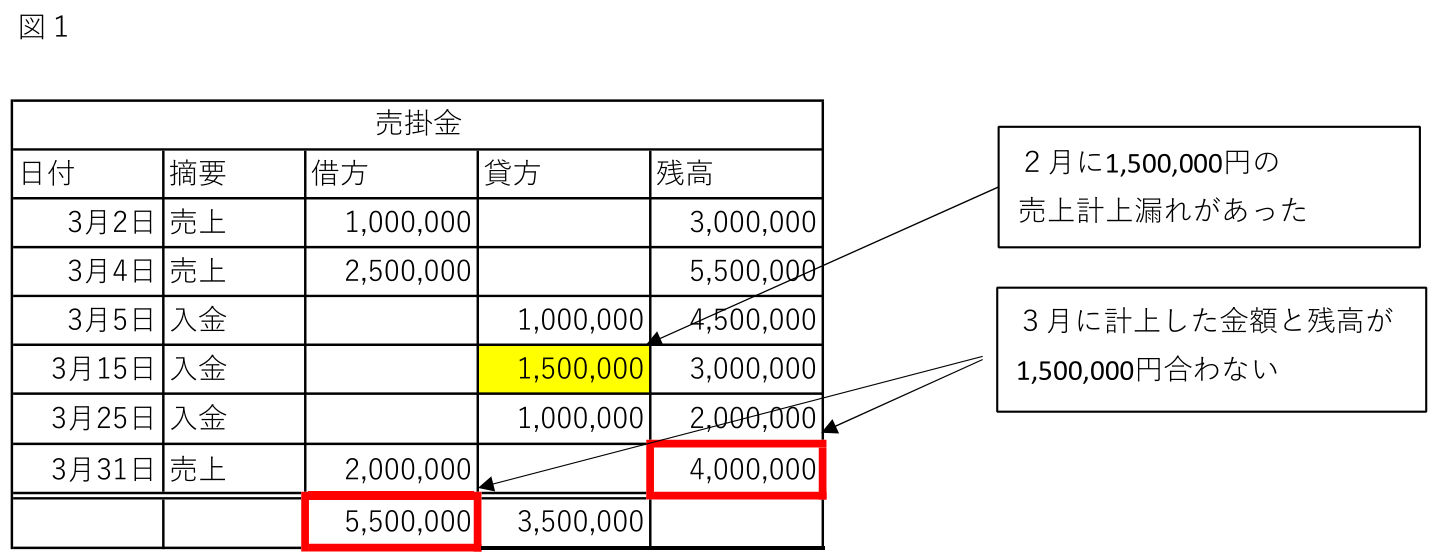

①売上を計上しなかった。

入力担当者の失念や営業担当者の売上報告漏れなどにより売上計上しないまま売掛金回収の処理がされるケースがあります。

図1は2月に150万円の売上計上漏れがあったのに3月に売掛金回収の処理をして3月の売上計上額と残高が合わないケースです。

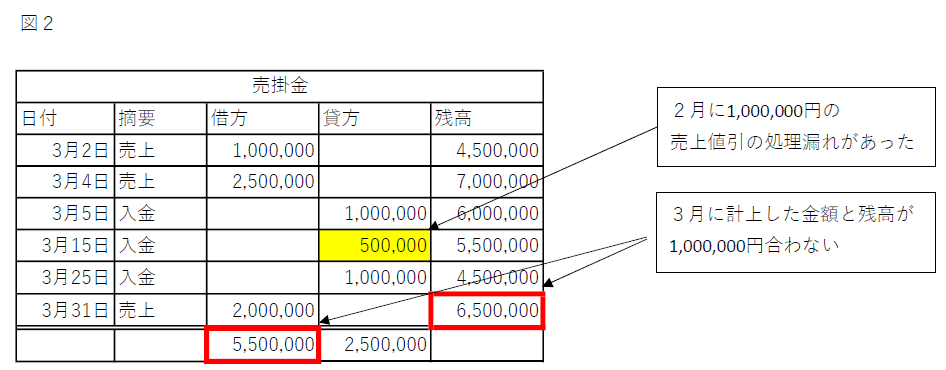

②売上値引・売上割戻の処理をしなかった

こちらも①と同様の要因ですが①とは貸借が逆になります。

図2は2月に売上値引の処理をしないで3月の入金額により売掛金回収の処理をして3月の売上計上額と残高が合わないケースです。

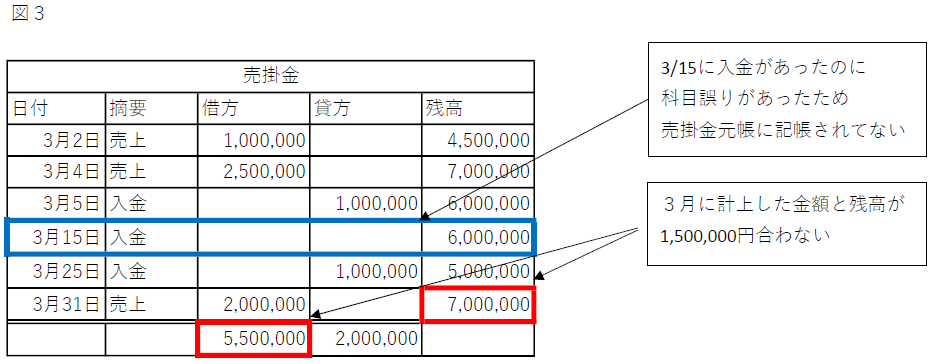

③売掛金回収時に他の科目で処理してしまった

科目誤りは①②でも生じることがありますが、回収時に特に生じやすいように思います。

図3は科目誤りがあったために売掛金元帳に記帳されないため3月の売上計上額と残高が合わないケースです。

水色で囲った行は実際の売掛金元帳には表示されませんが、ここでは便宜上表示させています。

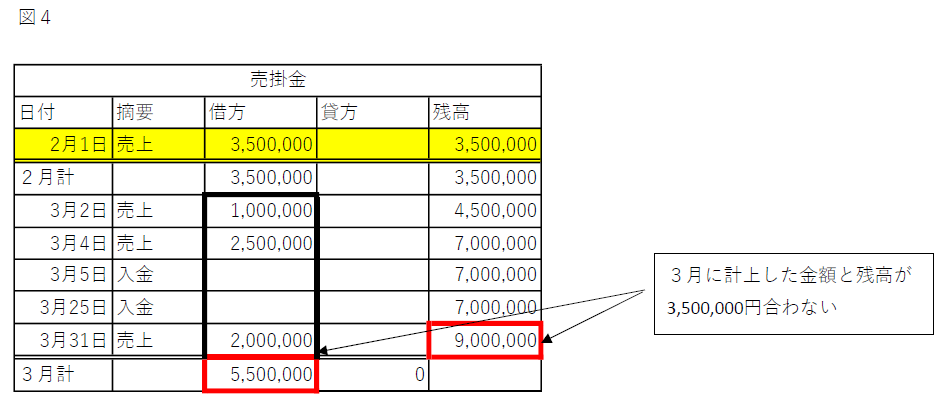

④売掛金の一部が未回収

①~③とは異なり得意先との関係によるものです。

売掛金の決済については翌月決済のものが多いですが、まれに翌々月以後の決済になるものがあります。

また、得意先のミスや資金繰り等により未回収というケースもあります。

前者の問題なら良いですが、後者の問題なら得意先とのコミュニケーションが必要です。

図4は2月に計上した売掛金が未回収のまま残っているため3月の売上計上額と残高が合わないケースです。

3 残高が合わない場合には早めに対処を

これまで売掛金の残高が合わない要因について見てきました。

事例では前月にミスが1つだけ生じた、または1件の売掛金が未回収というケースをとりあげましたが、私が過去に経験したケースでは過年度にミスが生じていたり、過年度の売掛金が未回収のままだったりしました。

上記2①~③であれば利益計算にも影響しますし、上記2④であれば会社の現預金残高や債権管理などに影響してきます。

発生した事業年度に見つかれば良いですが、年度をまたいでしまうと修正が難しくなってきます。

私の経験上、資産・負債の残高を確認する会社・事業主はほとんどいませんでしたが、重要な作業だと思っております。

慣れないうちは非常に時間がかかりますが、できるところから対処していきましょう。

投稿者プロフィール

最新の投稿

シリーズ決算2025年4月28日シリーズ決算⑧ 残高一覧

シリーズ決算2025年4月28日シリーズ決算⑧ 残高一覧 シリーズ決算2025年4月19日シリーズ決算⑦ 給与天引き

シリーズ決算2025年4月19日シリーズ決算⑦ 給与天引き シリーズ決算2025年4月14日シリーズ決算⑥ 減価償却資産

シリーズ決算2025年4月14日シリーズ決算⑥ 減価償却資産 シリーズ決算2025年4月10日シリーズ決算⑤ グループ会社間の債権債務

シリーズ決算2025年4月10日シリーズ決算⑤ グループ会社間の債権債務